待处理财产损益分录例题(待处理财产损益会计分录怎么做)

导语:待处理财产损益分录

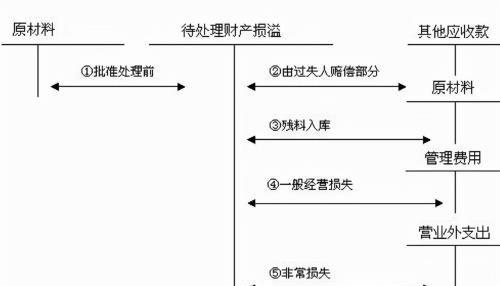

待处理财产损溢”帐户是一个双重性质的帐户,用于核算企业在财产清查过程中查明的各种财产物资的盘盈、盘亏或毁损。该帐户的借方,登记待处理财产盘亏或毁损数;贷方登记待处理财产盘盈数。结转待处理财产盘亏或毁损时记到该帐户的贷方;结转待处理财产盘盈时记到该帐户的借方。月末如有借方余额,反映尚未处理的财产物资净损失;如有借方余额,反映尚未处理的财产物资净溢余。 小企业出现现金溢余或短缺,应当直接进行处理,记入当期损益;而大、中型企业则要通过“待处理财产损益”账户核算,然后再进行具体的处理 (一)待处理财产收溢 1.盘盈的各种材料、库存商品、固定资产等 借:原材料 库存商品 固定资产 贷:待处理财产损溢 累计折旧 2.流动资产的盘盈转销 借:待处理财产损溢——待处理流动资产损溢 贷:管理费用 3.固定资产的盘盈转销 借:待处理财产损溢——待处理固定资产损溢 贷:营业外收入——固定资产盘盈 (二)待处理财产损失 1.盘亏、毁损的各种材料、库存商品、固定资产等 借:待处理财产损溢 累计折旧 贷:原材料 库存商品 固定资产 应交税金——应交增值税(进项税额转出) 2.流动资产盘亏、毁损转销 应先扣除残料价值、可以收回的保险赔偿和过失人的赔偿 借:原材料 其他应收款 贷:待处理财产损溢 剩余净损失,属于非常损失部分 借:营业外支出——非常损失 贷:待处理财产损溢 属于一般经营损失部分 借:管理费用 贷:待处理财产损溢 3.固定资产盘亏转销 借:营业外支出——固定资产盘亏 贷:待处理财产损溢 4.物资在运输途中的短缺与损耗 属于应由供应单位、运输机构、保险公司或其他过失人负责赔偿的损失 借:应付账款 其他应收款 贷:待处理财产损溢 属于自然灾害等非常原因造成的损失,应将扣除残料价值和过失人、保险公司赔款后的净损失 借:营业外支出——非常损失 贷:待处理财产损溢 属于无法收回的其他损失,报经批准 借:管理费用 贷:待处理财产损溢

注意:1、盘亏、毁损的各项资产,按管理权限报经批准后处理时,按残料价值,借记“原材料”等科目,按照待处理财产损益和坏账准备还有累计折旧都是资产类。

2、按可收回的保险赔偿或过失人赔偿,借记“其他应收款”科目,按“待处理财产损溢”科目余额,贷记“待处理财产损溢”科目,按其借方差额,借记“管理费用”、“营业外支出”等科目。

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请反馈,一经查实立刻删除内容。本文内容由快快网络小里创作整理编辑!