所得税的核算方法包括(所得税费用核算程序)

导语:所得税核算的基本原理(重点)

一、资产负债表债务法

我国所得税会计采用了资产负债表债务法,要求企业从资产负债表出发,通过比较资产负债表上列示的资产、负债按照会计准则规定确定的账面价值与按照税法规定确定的计税基础,对于两者之间的差异分别应纳税暂时性差异与可抵扣暂时性差异,确认相关的递延所得税负债和递延所得税资产,并在此基础上确定每一会计期间利润表中的所得税费用。

二、所得税会计的一般程序

1.按照相关会计准则规定确定资产负债表中除递延所得税资产和递延所得税负债以外的其他资产和负债项目的账面价值。

2.按照会计准则中对于资产和负债计税基础的确定方法,以适用的税收法规为基础,确定资产负债表中有关资产、负债项目的计税基础。

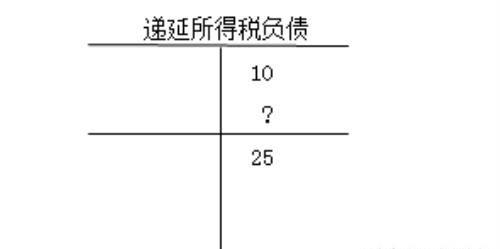

3.比较资产、负债的账面价值与其计税基础,对于两者之间存在差异的,分别应纳税暂时性差异与可抵扣暂时性差异,确定资产负债表日递延所得税负债和递延所得税资产的应有金额(★★),并与期初递延所得税资产和递延所得税负债的余额相比,确定当期应予进一步确认的递延所得税资产和递延所得税负债金额或应予转销的金额。

例如:本期期末存在应纳税暂时性差异100万元,所得税税率25%

结论:期末>期初,补记;期末<期初,冲回

4.按照适用的税法规定计算确定当期应纳税所得额,将应纳税所得额与适用的所得税税率计算的结果确认为当期应交所得税,作为利润表中应予确认的当期所得税。

当期所得税=应纳税所得额×所得税税率

借:所得税费用——当期所得税

贷:应交税费——应交所得税

5.确定利润表中的所得税费用

所得税费用=当期所得税±递延所得税费用

【补充例题】

企业取得一项管理用的固定资产(管理费用),原值10万元,预计净残值为0,折旧年限4年(会计与税法均相同),会计采用直线法计提折旧,税法规定采用年数总和法计提折旧,当期所得税税率为25%,假定转回期间(未来)的所得税税率为10%。

本文内容由小滢整理编辑!