> 旅游

股权代持的税务风险有哪些(股权代持的税务风险是什么)

导语:股权代持的税务风险

股权代持又称委托持股、隐名投资或假名出资,是指实际出资人与他人约定,以他人名义代实际出资人履行股东权利义务的一种股权或股份处置方式。此时因故意对外隐瞒股东身份而并未成为工商登记中的股东,也称之为隐名股东,而显名股东(又称名义股东)虽系工商登记的股东,但实际为他人代持股权的股东。

虽然,在民法领域股权代持协议被认定为有效,但税法上,对于股权代持如何征税,隐名股东股息红利是否征税的问题,仍存在很多争议,法律规定也较模糊。

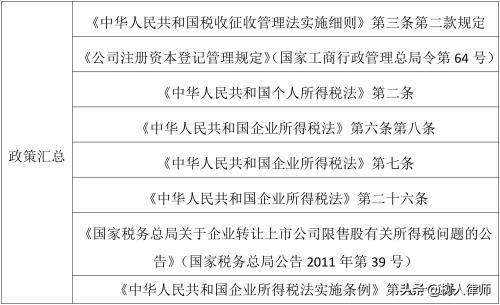

(一)股权代持涉税政策的汇总

关于股东代持在税法上的法律规定较少,且存在争议较大,目前有以下法律规定,供参考:

(二)对于隐名股东的纳税义务认定存在争议

有部分认为:针对隐名股东的情形,根据《中华人民共和国企业所得税法》第六条规定,企业以货币形式和非货币形式从各种来源取得的收入,为收入总额,包括其他收入;第七条、第二十六条,分别列明了法定的不征税收入和免税收入。而隐名股东因股权代持从显明股东处取得的所得,并不属于法定的不征税收入和免税收入,故应当按照企业所得税法规定缴纳企业所得税。对于合伙企业作为隐名股东进行代持的,税务征收可能会穿透至合伙人。

另有认为:隐名股东只要持有显名股东的完税凭证及代持协议,即可免征相关税费。

故对于该问题,还需结合当地税务机关的观点,进行确定。

(三)对于隐名股东就其股息、红利所得是否需要纳税的争议

若双方都为公司股东,显名股东代持了隐名股东部分股权的情况下,显名股东将股息红利转让给隐名股东时,是否属于“符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入”,存在争议,因为二者仅为代持关系,而不属于股权投资关系,该笔收入就不属于股息红利,故可能无法在穿透后对隐名股东该笔收入进行免税。

本文内容由快快网络小玥整理编辑!