会计说的结账是什么意思(结账的会计分录怎么写)

导语:5.2会计知识:结账

对账完成了,说明各账簿、凭证等都已经正确了,接下来我们就要开始结账了。 结账工作我们是从两个方面进行学习:一、什么是结账;二、怎么进行结账。

一、什么是结账

结账是为了总结某一个会计期间内的经济活动的财务收支状况,据以编制财务会计报表,而对各种账簿的本期发生额和期末 余额进行的计算总结。直观的说,就是结算各种账簿记录,它是在将一定时期内所发生的经济业务全部登记入账的基础上,根据 各种账簿的记录结算出本期发生额和期末余额的过程。

二、怎么进行结账

会计人员应按照规定,对现金、银行存款日记账进行按日、月、年结,对其他账户按月、年结账。由于对现金、银行存款日 记账按日结账在出纳中有详细的讲解,本次不作为讲解要点。

(一)月结

月结,即月末结账,按月结出各类账簿的本期发生额和期末余额。通常所有账簿都需要进行月末结账工作,包括:1、明细 账月末结账;2、总账月末结账;3、日记账月末结账。

1、明细账月末结账

会计进行明细账月末结账时,因账户的使用情况不同,结账方式也有所差异。一般情况下,会计结账时主要有以下两种情 况:(1)只需要结出“本月合计”的账户;(2)需要结出“本月合计”和“本年累计”的账户。

(1)只需要结出“本月合计”的账户 对应各种需要按月结计累计发生额和期末余额的账户,如债权债务类账户,月末结账时,要加计本月的发生额并计算出余 额。实务工作中,此类账户结账一般步骤为:

1)结出本月发生额及余额,摘要注明“本月合计”字样;

2)在月结行下面通栏画单红线。

图5-2-1 应付账款明细账 如图5-2-1所示,会计人员对“应付账款”进行结账时,应在摘要栏写明“本月合计”,然后结算出本月借方发生额30000, 贷方发生额50850和余额43450,最后画单红线。

3)如果本月只发生一笔交易或者事项,由于该笔记录的金额就是本月发生额,结账时,只要在此行记录下划一单红线,表 示与下月的发生额分开就可以了,不需另结出“本月合计”数。

(2)需要结出“本月合计”和“本年累计”的账户 实务工作中,由于收入、成本费用一般在编制利润表时需要同时登记“本月发生额”及“本年累计发生额”,因此针对这类账 户,既要结出“本月合计”金额,还要结出“本年累计”金额。

每月结账时,分两个步骤进行:

第一步,结出本月发生额及余额:先在摘要栏注明“本月合计”,结算出本月发生额和余额,最后在“月结行”的下一行并 紧靠上线0通0:栏00画单红线。

第二步,结出“本年累计”:

首先,在月结行下一行,摘要栏注明“本年累计”;

然后,算出年初始至本月末止的累计发生额和月末余额,截止本月的本年累计金额=上月末本年累计金额+本月发生额。

最后,在本年累计行下通栏画单红线。 如图5-2-2,主营业务收入明细账在月结时,应先结算出“本月合计”,再结算出“本年累计”。

实务工作中,应注意以下内容:

①本月没有发生额的账户,不必进行月结,不画结账红线。

②对不需要按月结计本期发生额而只求余额的明细账每次记账以后,都要随时结出余额。月末结账时,只需在最后一笔经济 业务记录行的下一行并紧靠上线通栏画单红线,不需要再结计一次余额。

③为了方便管理,很多企业会要求所有的明细账一律都在每月末结出“本月合计”、“本年累计”。这种方法简单易记,使 用范围较广。

2、总账月末结账

月末,会计对总账进行结账时一般步骤为:

1)结出本期发生额及余额,摘要注明“本期发生额”字样;

2)在月结行下面通栏划单红线。

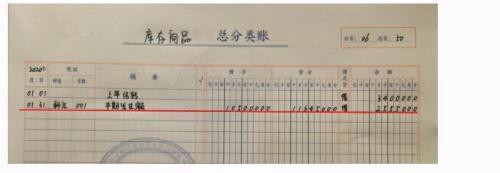

如图5-2-3,会计对“库存商品”进行结账,应填写“本期发生额”借方发生额105000.00、贷方发生额113450.00,再结算 出余额25550,最后,画上通栏单红线。

3、日记账月末结账

现金、银行存款日记账需按月结计发生额,每月结账时,要结出本月发生额和余额,在摘要栏内注明“本月合计”,并在下 面通栏画单红线。一般情况下,本工作由出纳负责的,请学员参照出纳实务进行学习。

(二)年结

年终,会计应当对所有账簿结账,既要做出12月的月末结账,同时还得进行年终结账。结账过程与月结大致相同。主要区别 在于:

1、年结时,所有科目都需要结出本年累计发生额,在摘要栏里注明“本年合计”字样。

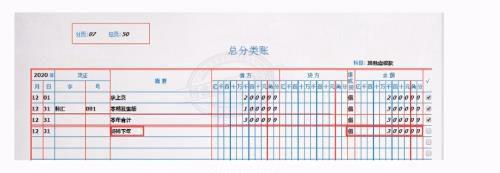

如图5-2-4,会计对其他应收款进行年结账时,应结出本年累计发生额,并在摘要栏写“本年合计”。

1、“年结栏”下画通栏双红线(即封账线)。

2、对于年末没有余额总账科目的年结。

如果总账科目年末没有余额,只需在“本年合计”栏内结计全年借方发生额和贷方发生额,并在“借 或贷”栏写“平”字 和“余额”栏画“-0-”符号,然后在“本年合计”行下通栏画双红线,封账即可。

如图5-2-5,会计人员在对“财务费用”进行年终结账时,其年末无余额,结计全年借方发生额和贷方发生额后,应在“借或 贷”栏写“平”字,并于“余额栏”画“-0-”,最后在“本年合计”行下通栏画双红线。 图5-2-5 财务费用总账

4、对年末有余额总账科目年结。

年度终了结账时,有余额的总账科目,要将余额结转下年,并在摘要栏内注明“结转下年”字样。 如图5-2-6,会计年结其他应收款总账时,该科目年末有余额,应于结计“本年合计”后,在下一栏填写“结转下年”,并摘抄 余额。

课前小结:

结账工作我们是从两个方面进行学习:一、什么是结账;二、怎么进行结账。

一、什么是结账

结账是为了总结某一个会计期间内的经济活动的财务收支状况,据以编制财务会计报表,而对各种账簿的本期发生额和期末 余额进行的计算总结。直观的说,就是结算各种账簿记录,它是在将一定时期内所发生的经济业务全部登记入账的基础上,根据 各种账簿的记录结算出本期发生额和期末余额的过程。

二、怎么进行结账 会计人员应按照规定,对现金、银行存款日记账进行按日、月、年结,对其他账户按月、年结账。

(一)月结

1、明细账月末结账;

2、总账月末结账;

3、日记账月末结账。

(二)年结

年终,会计应当对所有账簿结账,既要做出12月的月末结账,同时还得进行年终结账。结账过程与月结大致相同。主要区别 在于:

1、年结时,所有科目都需要结出本年累计发生额,在摘要栏里注明“本年合计”字样;

2、“年结栏”下画通栏双红线(即封账线);

3、对于年末没有余额总账科目的年结;

4、对年末有余额总账科目的年结。

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请与我联系,一经查实立刻删除内容。本文内容由快快网络小德创作整理编辑!