> 财经

财务成本分析报告(财务成本分析怎么做)

导语:财务成本管理-财务报表分析2

考点二:长期偿债能力比率分析

1. 不同事项对长期偿债能力的影响

判断企业未来是否需要偿还的负债时分析长期偿债能力的关键,重点掌握以下四个事项:长期租赁、债务担保、或有负债、未决诉讼(简单记忆:长期担保、负债诉讼)

2. 计算长期偿债能力比率

分析和计算长期偿债能力比率时,重点掌握“如何取数去计算相关的长期偿债能力指标,尤其是利息保障倍数的计算”

利息保障倍数=息税前利润/利息费用

=(净利润+利息费用+所得税费用)/利息费用

分母的“利息费用”是指本期的全部应付利息,不仅包括计入利润表中财务费用的利息费用,还应包括计入资产负债表固定资产等成本的资本化利息。

考点三:营运能力比率分析

1. 存货周转率

存货周转率=(销售收入或销售成本)/存货

分子确定:使用销售收入还是销售成本,取决于分析的目的。

a.评估存货管理的业绩:存货管理环节发生在销售之前,存货按照成本价计量,故分子应用“营业成本”计算存货周转率

b.分解总资产周转天数:其他资产周转天数收入计算,存货要与其保持口径一致,分子应当使用“销售收入”计算存货周转率

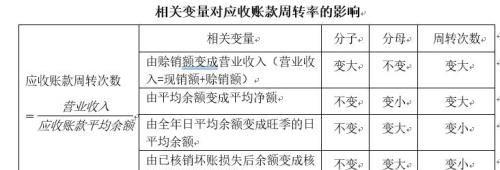

2. 应收账款周转率

对应收账款周转率进行分析时,重点要判断分子分母取数的不同对其指标的影响

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请与我联系,一经查实立刻删除内容。本文内容由快快网络小苹创作整理编辑!