资产负债表模板(资产负债表怎么看)

导语:资产负债表

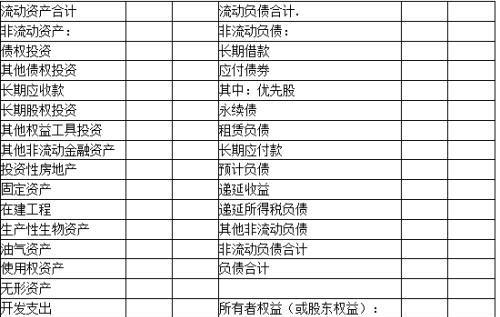

资产负债表是反映企业在某一特定日期的财务状况的会计报表,即反映了某一特定日期关于企业资产、负债、所有者权益及其相互关系的信息。

资产负债表应当如实反映企业在资产负债表日所拥有的资源、所承担的负债以及所有者所拥有的权益。资产负债表上资产和负债应当按照流动性分别分为流动资产和非流动资产、流动负债和非流动负债。有助于反映企业营业周期内预期能实现的资产和应偿还的负债。

资产负债表中的资产反映由过去的交易、事项形成并由企业在某一特定日期所拥有或控制的、预期会给企业带来经济利益的资源。按照流动资产和非流动资产两大类别在资产负债表中列示。

资产负债表中的负债反映在某一特定日期企业所承担的、预期会导致经济利益流出企业的现时义务。按照流动负债和非流动负债在资产负债表中进行列示。

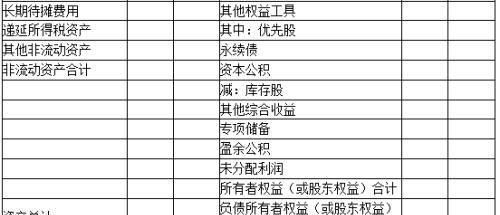

资产负债表中的所有者权益类应当按照实收资本(或股本)、资本公积、其他综合收益、盈余公积、未分配利润等项目分项列示。

资产负债表采用账户式的格式,即左侧列报资产方,右侧列报负债方和所有者权益方,且资产负债表中的资产各项目的合计等于负债和所有者权益各项目的合计。资产负债表还就各项目再分为“年初余额”和“期末余额”两栏分别填列。

企业如有下列情况,应当在资产负债表中调整或增设相关项目:

(1)高危行业企业如有按国家规定提取的安全生产费的,应当在资产负债表所有者权益项下“其他综合收益”项目和“盈余公积”项目之间增设“专项储备”项目,反映企业提取的安全生产费期末余额。

(2)企业如有划分为持有待售的非流动资产及划分为持有待售的处置组中的资产,应当在资产负债表资产项下“存货”项目和“一年内到期的非流动资产”项目之间增设“划分为持有待售的资产”项目,反映资产负债表日划分为持有待售的非流动资产及划分为持有待售的处置组中的资产的期末余额;如有划分为持有待售的处置组中的负债,应当在资产负债表负债项下“其他应付款”项目和“一年内到期的非流动负债”项目之间增设“划分为持有待售的负债”项目,反映资产负债表日划分为持有待售的处置组中的负债的期末余额。

(3)企业衍生金融工具业务具有重要性的,应当在资产负债表资产项下“交易性金融资产”项目和“应收票据”项目之间增设“衍生金融资产”项目,在资产负债表负债项下“交易性金融负债”项目和“应付票据”项目之间增设“衍生金融负债”项目,分别反映企业衍生工具形成资产和负债的期末余额。

资产负债表主要项目的填列方法:

货币资金

根据“库存现金”、“银行存款”和“其他货币资金”的总账科目余额之和填列

交易性金融资产

根据“交易性金融资产”科目余额填列

衍生金融资产

根据“衍生工具”科目余额填列

其他债权投资

根据“其他债权投资”科目余额填列

其他权益工具投资

根据“其他权益工具投资”科目余额填列

应收账款和预收款项

“应收账款”项目=“应收账款”明细科目的借方余额+“预收账款”明细科目的借方余额-坏账准备(相关部分);

“预收款项”项目=“应收账款”明细科目的贷方余额+“预收账款”明细科目的贷方余额

应付账款和预付账款

根据“应付账款”和“预付账款”的明细账借方余额之和填“预付账款”项,根据其明细账贷方余额之和填“应付账款”项

应收款项融资

反映资产负债表日以公允价值计量且其变动计入其他综合收益的应收票据和应收账款等

其他应收款

根据“应收利息”“应收股利”“其他应收款”期末余额合计扣减相应的坏账准备金额

存货

根据“原材料”、“材料采购”、“在途物资”、“材料成本差异”、“库存商品”、“发出商品”、“生产成本”、“受托代销商品”、“委托加工物资”、“周转材料”等科目期末余额合计数,减去“受托代销商品款”“存货跌价准备”后的净额填列。计划成本核算下,还应按加或减材料成本差异、商品进销差价后的金额填列。

“合同履约成本”中摊销在一年以内或一个正常营业周期以内的期末余额减去“合同履约成本减值准备”填入存货项。

“合同取得成本”科目和“合同履约成本”科目的明细科目中初始确认时摊销期限在一年或一个正常营业周期以上的期末余额,减去“合同取得成本减值准备”科目和“合同履约成本减值准备”科目中相应的期末余额填列入“其他非流动资产”项目。

长期待摊费用

根据“长期待摊费用”科目余额填列

债权投资

“下一年不到期的债权投资”-相应的“债权投资减值准备”

长期应收款

“下一年不到期的“长期应收款”—相应的“未实现融资收益”、“坏账准备”

一年内到期的非流动资产

“下一年要到期的“长期应收款”—相应的“未实现融资收益”+下一年到期的“债权投资”—相应的“债权投资减值准备”

持有待售资产

“持有待售资产”-“持有待售资产减值准备”

使用权资产

“使用权资产”-“使用权资产累计折旧”-“使用权资产减值准备”

长期股权投资

“长期股权投资”-“长期股权投资减值准备”

投资性房地产

以净值列示

固定资产

“固定资产”-“累计折旧”-“固定资产减值准备”

无形资产

“无形资产”-“累计摊销”-“无形资产减值准备”

开发支出

根据“研发支出”借方余额填列

“长期负债”与“一年内到期的长期负债”

根据各长期负债项中下一年要到期的部分填在“一年内到期的长期负债”,其余部分填在各长期负债项

未分配利润

应根据“利润分配”科目中所属的“未分配利润”明细科目期末余额填列

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请与我联系,一经查实立刻删除内容。本文内容由快快网络小海创作整理编辑!