往来账和应收应付有什么区别(应收帐款应付账款等往来账项核算需注意哪些问题)

导语:往来帐科目核算---应收应付账款

一、往来核算科目:

1、应收账款与预收账款

应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的各种运杂费等应收账款是伴随企业的销售行为发生而形成的一项债权。因此,应收账款的确认与收入的确认密切相关。通常在确认收入的同时,确认应收账款。该账户按不同的购货或接受劳务的单位设置明细账户进行明细核算。

应收账款表示企业在销售过程中被购买单位所占用的资金。企业应及时收回应收账款以弥补企业在生产经营过程中的各种耗费,保证企业持续经营;对于被拖欠的应收账款应采取措施,组织催收;对于确实无法收回的应收账款,凡符合坏账条件的,应在取得有关证明并按规定程序报批后,作坏账损失处理。

2、应收账款的会计分录

(1)赊销业务

借:应收账款——客户 A 借:银行存款

贷:主营业务收入 贷:应收账款

贷:应交税费——应交增值税(销项税)

(2)代垫运费

借:应收账款——客户 A

贷:银行存款

(3)收回欠款

借:银行存款

贷:应收账款

3、预收账款

预收账款——企业按照合同规定或交易双方之约定,而向购买单位或接受劳务的单位在未发出商品或提供劳务时预收的款项。一般包括预收的货款、预收购货定金等企业在收到这笔钱时,商品或劳务的销售合同尚未履行,因而不能作为收入入账,只能确认为一项负债,即贷记"预收账款"账户

4、预收账款的会计分录

(1)收到客户提前预付的货款

借:银行存款

贷:预收账款

(2)假设预付的货款就是全部的货款

借:预收账款

贷:主营业务收入

应交税费——应交增值税(销项税)

(3)假设预付部分货款,现要确认全部收入

借:预收账款

应收账款

贷:主营业务收入

应交税费——应交增值税(销项税)

5、应收账款和预收账款使用注意事项

(1)使用应收账款,不使用预收账款通过应收账款的客户余额表借贷方向分清客户目前的状态,是欠款呢还是已预付货款应收账款的余额借贷方向决定其在资产负债表的位置必要时,对于应收账款和预收账款进行重分类。

(2)同时使用应收账款和预收账款根据应收账款和预收账款的不同核算内容分别使用一般收到预付定金时,先计入预收账款,开票时冲抵预收账款后剩下的金额为应收账款冲抵是一定要查账,查该客户的预收账款金额避免出现一个客户在两个科目都有余额的情况。

6、应收账款和预收账款案例分析:

(1)以博达软件 业务为例:10 月 30 日,象山影视城 4D 影院项目本月完工,开具发票。合同写明销售多媒体互动系统一套,其中软件部分金额为 270000,硬件部分为 1364500 元。

方案一:同时使用应收账款与预收账款

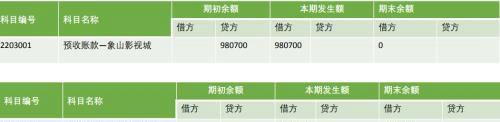

第一步:查账,查预收账款中的宁波象山影视城是否挂账

(1)以博达软件 为例:

第二步:注意预收账款的借贷方向,宁波象山影视城的预收账款为贷方,证明前期收到预付款项

第三步:先冲抵前期收到款项后,计入应收账款

借:预收账款 980700应收账款 653800

贷:主营业务收入—— 硬件收入 1166239.32

主营业务收入—— 软件件收入 230769.23

应交税费——应交增值税(销项税)237491.45

(2) 关注科目变化:

(3) 假设没有查账,全部计入应收账款:

借: 应收账款 1634500

贷:主营业务收入—— 硬件收入 1166239.32

主营业务收入—— 软件件收入 230769.23

应交税费——应交增值税(销项税)237491.45

(4) 假设没有查账,全部计入应收账款,带来的问题:

象山影视城在应收账款和预收账款均挂账查该客户的账务时,必须两个科目结合看,否则无法得出正确的欠款数随着与该客户业务量的增大,往来科目使用频繁,会造成后期对账的困难,欠款金额无法一一对应

(1)以博达软件 业务 为例:

方案二:只使用应收账款

借: 应收账款 1634500

贷:主营业务收入—— 硬件收入 1166239.32

主营业务收入—— 软件件收入 230769.23

应交税费——应交增值税(销项税)237491.45

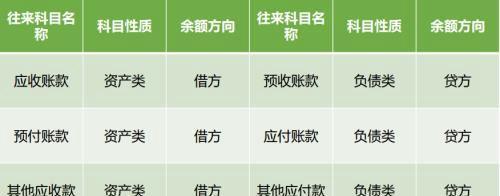

7、应收账款和预收账款的区别与联系

①. 从科目属性角度分析:

应收账款属于资产类科目,期末余额一般出现在借方。

预收账款属于负债类科目,期末余额一般出现在贷方。

②.从发货与收款的先后顺序分析:

先发货后收款构成债权,应计入应收账款的借方。

先收款后发货构成债务,应计入预收账款的贷方。

③.联系

应收账款的贷方应该等同于预收账款的借方。

应收账款的借方应该等同于预收账款的贷。

8、预收账款的风险点

①.预收账款余额较大。

②.货款或服务款已收取。

③.商品已发出或劳务已提供。

⑤.收入是否确认?

⑤.纳税义务是否完成?

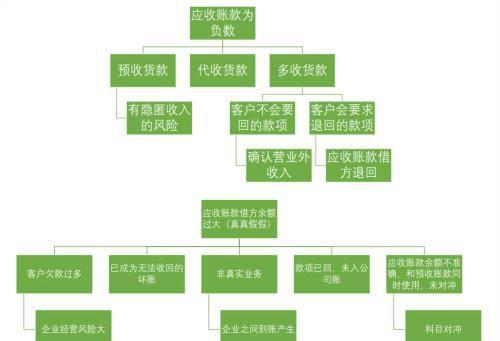

9、应收账款的风险点

(1)应收账款为负数,将收回的货款隐匿在应收账款中,达到隐藏收入的目的

(2)应收账款借方挂账金额过大

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请与我联系,一经查实立刻删除内容。本文内容由快快网络小岑创作整理编辑!