浅谈出售长期股权投资的账务处理方法(浅谈出售长期股权投资的账务处理)

导语:浅谈出售长期股权投资的账务处理

出售权益法下核算的长期股权投资尤其是出售以非现金形式取得的长期股权投资的账务处理较为复杂,会计分录中涉及的科目较多,业务较难理解,因此《政府会计准则制度解释1号》(以下简称解释1号)对长期股权投资的账务处理做了细化说明。本文以解释1号为基础,结合《政府会计制度-行政事业单位会计科目和报表》的相关规定,与大家共同探讨出售以非现金形式取得的长期股权投资的账务处理。

出售长期股权投资,则一定会收到银行存款,收到的价款区分单位性质不同,可能存在两种情况:

1投资收益纳入单位预算管理;

2处置净收入全部上缴财政。

1 投资收益纳入单位预算管理

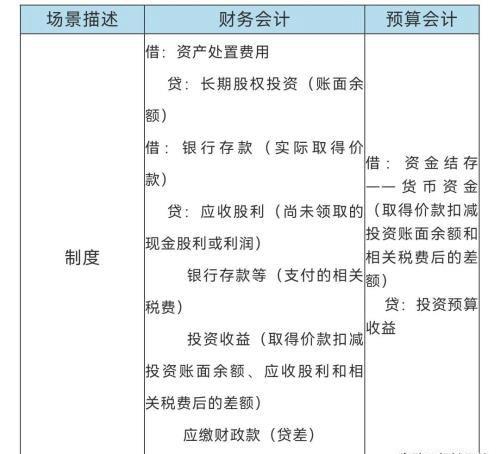

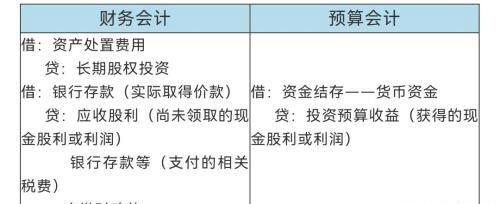

对于处置收入中投资成本对应的部分上缴财政,投资收益纳入单位预算管理的情况。制度和解释1号的账务处理如下:

11 财务会计处理

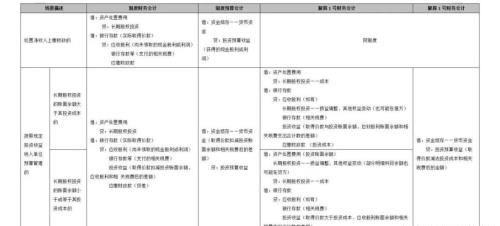

由以上表格可以看出,处置以非现金形式取得的长期股权投资的财务会计处理,制度和解释1号都分了两步:首先以长期股权投资的账面余额为基础确认资产处置费用,然后再进行收益的确认。解释1号相对制度而言,细化的区分了“处置时长期股权投资的账面余额大于投资成本”和“处置时长期股权投资的账面余额小于等于投资成本”两种情况分别说明了对应的会计处理。

首先我们来看解释1号中,两种情况下的资产处置费用的确认跟制度的区别:

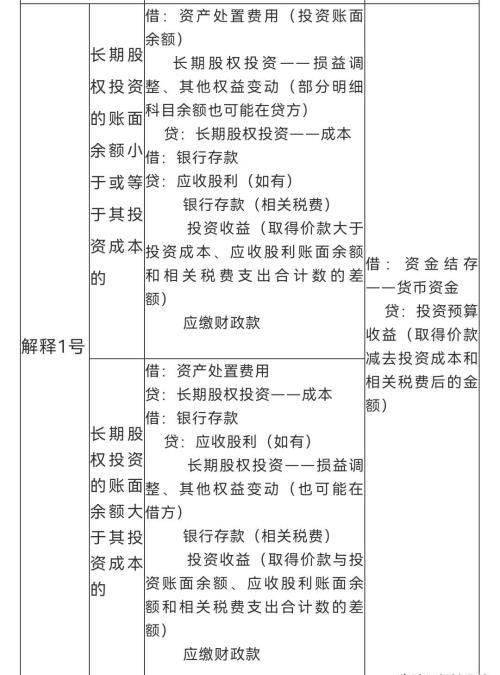

处置时“长期股权投资的账面余额小于或等于其投资成本”的,解释1号资产处置费用的确认同制度规定一致。处置时“长期股权投资的账面余额大于其投资成本”的,制度中资产处置费用的确认金额是长期股权投资的账面余额,解释1号中资产处置费用的确认金额应为长期股权投资的投资成本。

解释1号做此区分的出发点,这里我们把自己的理解思路分享给大家,希望能够辅助大家理解长期股权投资的账务处理。

权益法下“账面余额大于其投资成本”,即长期股权投资的持有过程中被投资单位实现了净利润或产生了其他权益的净增加。这部分净增加在投资的权益法后续计量中已经确认了相应的投资收益和权益法变动(处置时也会转入投资收益),只是还没收到钱而已,最终这部分差额应当冲减处置时的投资收益,而不是确认资产处置费用。因此长期股权投资处置时,资产处置费用的确认应该只是针对于持有过程中未确认过投资收益的部分。即:应当以初始投资成本和账面余额较小值为基础来确认资产处置费用。账面余额大于投资成本的部分作为处置时确认的投资收益的抵减项。

然后再来看,解释1号中两种情况下收益确认的会计处理跟制度的区别:

处置时“长期股权投资的账面余额大于其投资成本”的,解释1号的收益确认处理同制度举例说明一致。处置时“长期股权投资的账面余额小于或等于其投资成本”收益确认的会计处理解释1号和制度的区别在于投资收益和应缴财政款确认金额不一致。

权益法下“长期股权投资的账面余额小于或等于其投资成本”时,制度投资收益的确认金额-解释1号投资收益的确认金额=投资成本-投资账面余额,这个差额即投资持有过程中产生的投资的减值。制度中相当于把这一部分投资减值确认了投资收益。而解释1号中把这部分投资减值作为应缴财政款处理。

对于这一部分解释1号和制度的处理差异我们的理解:处置以非现金形式取得的长期股权投资时应缴财政款的金额确认依据应该为“追溯处置原置换资产取得的现金应上缴财政”,即对应的是长期股权投资投资成本的部分。处置时“长期股权投资的账面余额小于或等于其投资成本”,处置实际收到的价款如果大于投资成本,则应按照投资成本全额上缴财政,持有过程中的减值冲减过投资收益,对于处置的账务处理的影响只是不用再对这部分减值做资产处置费用了而已,而不是说持有过程中投资发生了减值,最终上缴财政的钱就可以变少了。

12 预算会计处理

解释1号相对制度,处置以非现金形式取得的长期股权投资的账务处理中预算会计的处理区别就在于投资预算收益的确认金额不一致。

制度中投资预算收益的确认标准:取得价款扣减投资账面余额和相关税费后的差额。

解释1号中投资预算收益的确认标准:取得价款减去投资成本和相关税费后的金额。

权益法下“账面余额大于其投资成本”,则投资账面余额中除包含投资成本外,还涉及损益调整和其他权益变动。损益调整和其他权益变动是长期股权投资在持有过程中产生的投资收益,投资收益应纳入单位预算。如果用取得价款扣减投资账面余额,则损益调整和其他权益变动对应的货币资金部分相当于没有做投资预算收入处理,单位就形成了预算外的投资收益,显然是不合理的。

接下来,权益法下“账面余额小于其投资成本”,我们可以简化一下这个业务,假设处置过程中没有发生相关税费并且处置的长期股权投资中不包含应收未收的股利。这个情况下账务处理如下:

首先,应缴财政款金额的确认基础应该是原置换资产对应的价值部分,即投资成本。投资收益金额确认只能是针对于,投资持有过程中在投资成本的基础上,产生的投资增值的部分才纳入单位预算管理。在“账面余额小于其投资成本”的情况下,实际收到的价款-投资余额>实际收到的价款-投资成本,如果按照实际收到的价款-投资余额来确认投资预算收入,相当于确认的多了,把本应上缴财政的款项也做了单位的预算收入处理,这样显然是不合理的。

总结来看,单位在处置长期股权投资时,预算会计确认的投资预算收益金额应当按照解释1号的规定,根据取得价款减去投资成本和相关税费后的金额来确认。

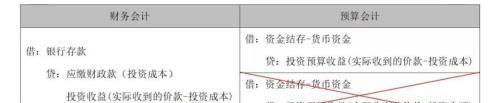

2 处置净收入全部上缴财政

处置净收入全部上缴财政同前述的区别在于处置收益是否纳入单位预算,制度业务举例说明中说明了,对于处置净收入全部上缴财政的财务和预算会计处理,解释1号未对此做细化解释说明。

财务会计分析:

处置净收入全部上缴财政,解释1号未做说明,但是笔者认为,对于处置净收入全部上缴财政的业务,资产处置费用的确认也应该区分“账面余额小于等于其投资成本”和“账面余额大于其投资成本”两种情况分别处理。“账面余额小于等于其投资成本”的情况按照制度说明处理,对于“账面余额大于其投资成本”的情况,账面余额大于投资成本的差额应冲减应缴财政款的金额确认。

预算会计分析:

制度举例中,说明了投资预算收益的确认只是针对于持有过程中产生的应收股利的部分,因此,如果处置的长期股权投资中不包含尚未收到的应收股利,则无需进行预算会计处理。

附:出售以非现金形式取得的长期股权投资的账务处理总览

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请与我联系,一经查实立刻删除内容。本文内容由快快网络小莉创作整理编辑!