投保人被保险人受益人之间的关系如何组合(投保人被投保人受益人之间的关系)

导语:如何正确处理投保人、被保险人和受益人之间的三角关系

投保财产保险(如车险)时,投保人与被保险人通常是同一人,且没有受益人,三者合一,关系简单。

但投保人身保险(如意外、医疗、大病、寿险)时,常会遇到投保人、被保险人和受益人三种人选择问题。

那如何处理好人身险这三者之间的关系呢,里面大有讲究。

01三者的定义

《保险法》第十条:保险合同是投保人与保险人约定保险权利义务关系的协议,投保人是指与保险人订立保险合同,并按照合同约定负有支付保险费义务的人。

第十二条 被保险人是指其财产或者人身受保险合同保障,享有保险金请求权的人。投保人可以为被保险人。

第十三条 《保险法》第十八条 受益人是指人身保险合同中由被保险人或者投保人指定的享有保险金请求权的人。投保人、被保险人可以为受益人。

简单理解:

投保人是保单的主人,保单资产的持有者和保单价值的控制人,类似房产证写谁的名字。投保人可以选择在哪儿投保、投什么险种、怎么交费、保单退保、保单货款等。

被保险人是发生事故后享有保险金请求权的人,如没发生保单约定赔付条件,这个保单跟他没什么事。

受益人是当被保险人达到理赔条件时领取赔款的人,由投保人和被保人指定。

02三者关系的处理方式

(1)三者为同一人,如某人给自己投保,投保人、被保险人,受益人都是自己,关系最简单。

(2)投保人与被保险人为同一人,指定他人为受益人,如某人以自己为被保险人购买定寿,指定受益人为自己的老婆。

也可以投保人与受益人同一个,被保险人为另一人,如某人为老婆投保定寿,指定受益人为自己。(这种老婆就很危险了,老婆指定不能同意)

(3)投保人、被保险人和受益人三者分离,如丈夫以老婆为被保险人投保寿险,指定他们共同的孩子为受益人。

03不同处理方式有什么作用

(1)方便理赔

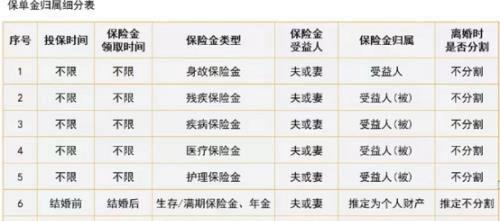

很多人买人身保险没有指定受益人默认法定,法定的话一定被保险人身故后要法定继承人领取保险金,如果多个继承人会很麻烦,要同时去保险公司办手续或去证处办法委托公证,会很麻烦,如指定受益人的话,受益人就直接办理索赔。

(2)资产隔离

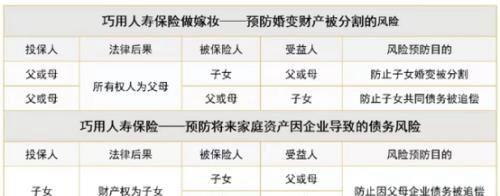

举例,母亲以自己为投保人,以女儿为被保险人买一份重疾险,指定受益人为母亲本人。保单资产在理赔之前所有权归投保人,所以即使女儿以后婚姻出现危机,这份保单资产也不会因此而分割,可以一直守护女儿;如果保单发生理赔,理赔金的所有权属于女儿,法律一这笔资产也是属于女儿个人资产,不会因为婚姻变化而被分割;如果女儿不幸人生半途身故,身故收益金所有权属于母亲,母亲有全部处置权。

(3)避税避债

举例:如父亲一生积攒不少资产,想留给儿子,但又担心以后国家出台遗产税,那么他可以买一份大额寿险,让儿子当投保人,被保险人为自己,受益人指定儿子,那么自己百年以后,儿子就可以向保险公司领取保险金,根据所得税法规定,保险金是免征个人所得税的。而且即便父亲生前有未还债务,这笔保险金也不用还债(恶意避债除外),因为保单属于儿子。

以上都是投保时正常处理三者关系带来的特别效果,所有投保时正常处理好投保人、被保险人和受益人三者关系还是很重要的。

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请与我联系,一经查实立刻删除内容。本文内容由快快网络小蔼创作整理编辑!