减免的六税两费必须要计入营业外收入很重要吗(六税两费减半征收优惠如何做账)

导语:减免的六税两费,必须要计入营业外收入?很多会计搞错了

关于六税两费减免优惠的事情,我们之前给大家有过一些讲解。但是,很多朋友在实操中遇到了一些问题,比如:减免的六税浪费,是否先要计提,然后再转入营业外收入或者说其他收益?

本篇文章就给大家聊一下这个话题,包括减免的六税两费如何做账,如何申报等问题。

很多人习惯性的将减免的六税两费先进行计提,然后计入营业外收入,我们觉得其实大可不必。财政部会计司早就给出了明确答复:减免的税费,企业应当冲减相关费用或直接计入当期损益。

直接按照减免后的金额做会计处理:

1、计提时:

借:税金及附加等,贷:应交税费—应交印花税等。

2、缴纳时:

借:应交税费—应交印花税等,贷:银行存款。

对于1、2月退回的六税两费直接冲减税金及附加。当然,如果你非得先计提再结转,也没有什么事,也不会有什么税务上的风险。但是,麻烦了许多。我们还是建议直接按减免后的税金记账就行了。

顺便在这里,给大家简单说一下六税两费的退税操作。有些地方可能是直接系统自动给你退税,不需要你又任何操作就能到账。但是有些地方则是需要你在电子税务局进行操作。

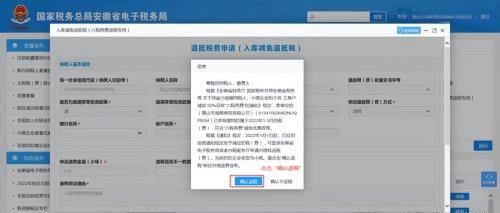

我们以安徽税务为例,给大家实操一下:

1、在电子税务局找到【我要办税】→一般退(抵)税管理。

2、点击入库减免退抵税(六税两费退税专用)

3、在弹出的确认页面,点击“确认退税”。

4、系统会自动带入各种信息,核查无误即可。同时在页面信息里,核对好各项金额。

5、如果退税账户名称跟纳税人名称不一致的话,需要选择原因。根据实际情况选择就行,具体如下:

6、最后点确定,等着退税到账就行了。

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请与我联系,一经查实立刻删除内容。本文内容由快快网络小樊创作整理编辑!