财务报告章节易错点汇总与分析怎么写(财务报告章节易错点汇总与分析总结)

导语:财务报告章节易错点汇总与分析

一、资产负债表:

(1)预计在一个正常营业周期中变现、出售或耗用,例如,存货、应收票据、应收账款等; “正常营业周期”,是指企业从购买用于加工的资产起至实现现金或现金等价物的期间。因生产周期较长等导致正常营业周期长于一年的,尽管相关资产往往超过一年才变现、出售或耗用,仍应当划分为流动资产。超过信用期未支付的应付账款仍是流动负债,是单位自己违约没付,不是原本性质是非流动。

(2)摊销期不足一年的长期待摊费用还是非流动资产,看性质别看时间。

(3)将商业汇票持有至到期以收取合同现金流,同时兼顾流动性需求贴现的,划分为应收款项融资。

(4)递延收益中摊销期限只剩一年或不足一年的部分,不得归类为流动负债,仍在该项目中填列,不转入“一年内到期的非流动负债”项目。

(5)三个月内到期的短期债券属于现金等价物。

(6)应付利息、应付股利新会计准则并入其他应付款项目。

二、利润表

1、营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失-信用减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+资产处置收益(-资产处置损失)+其他收益;

2、利润总额=营业利润+营业外收入-营业外支出;

3、净利润=利润总额-所得税。

三、现金流量表:

1、三个月内到期的短期债券是现金等价物,三个月是关键字。

2、附有追索权的应账款保理和应收票据贴现属于筹资活动。

3、收到自然灾害保险公司对固定资产的保险赔偿款,属于投资活动,看赔偿的对象(固定资产)。

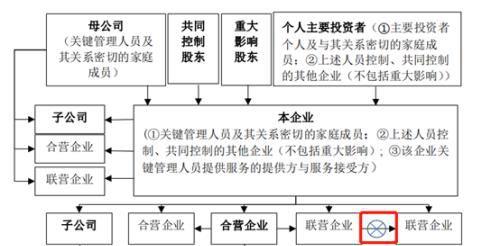

四、构成关联关系的太多了,不构成关联方的关系有4个。

(1)与该企业发生日常往来的资金提供者、公用事业部门、政府部门和机构,以及因与该企业发生大量交易而存在经济依存关系的单个客户、供应商、特许商、经销商和代理商之间,不构成关联方关系。

(2)与该企业共同控制合营企业的合营者之间, 通常不构成关联方关系。

(3)仅仅同受国家控制而不存在控制、共同控制或重大影响关系的企业,不构成关联方关系。

(4)两方或两方以上同受一方重大影响的,不构成关联方。

本文内容由小纳整理编辑!