联产品和副产品的成本分配方法(联产品的成本应该包括其所负担)

导语:关于联产品和副产品的成本分配与完工产品成本的结转的知识点总结

一、联产品和副产品的成本分配。

1.联产品成本的分配

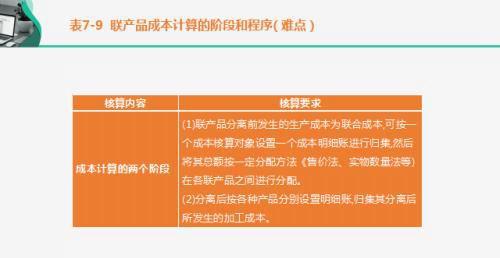

联产品,是指使用同种原料,经过同一生产过程同时生产出来的两种或两种以上的主要产品。当生产过程进行到一定生产步骤,联产品才会分离,分离后的联产品,有的可以直接销售,有的还需进一步加工才可供销售。在分离点(在联产品生产中,投入相同原料,经过同一生产过程,分离为各种联产品的时点)以前发生的生产成本,称为联合成本。

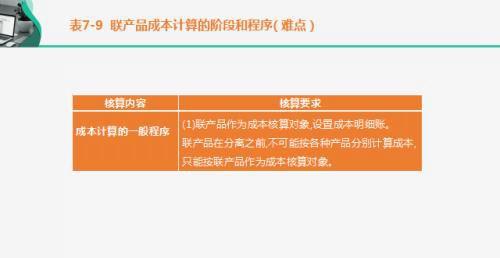

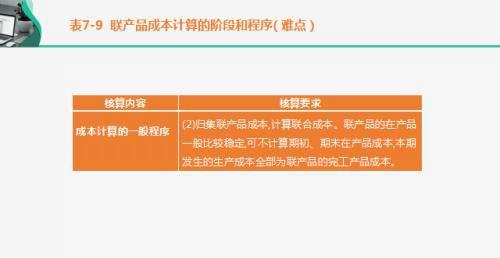

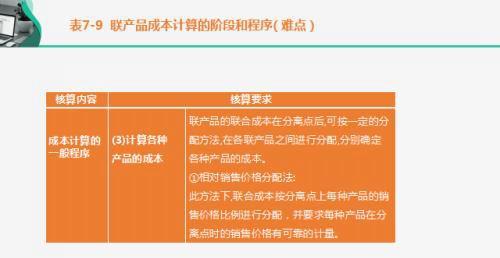

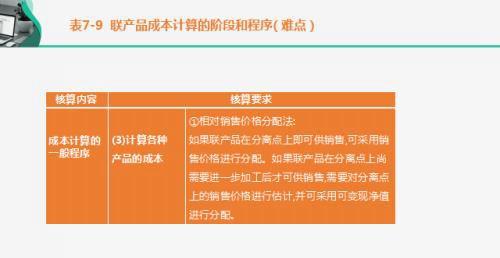

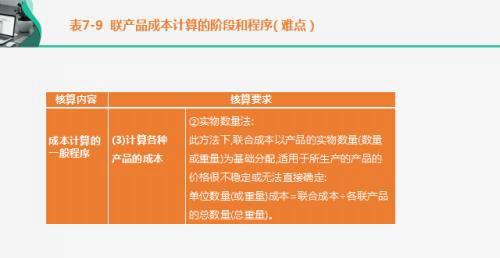

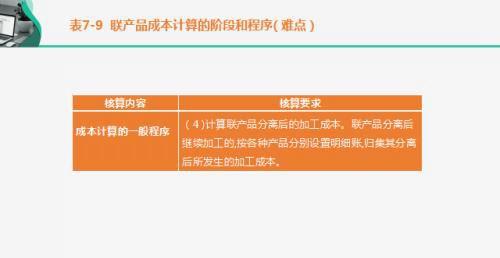

联产品成本计算的阶段和程序,具体如表7-9所示。

2.副产品成本的分配

(1)副产品,是指在同一生产过程中,使用同种原料,在生产主产品的同时附带生产出来的非主要产品。主副产品的区分并不是绝对的,甚至可以相互转化。

副产品的产量取决于主产品的产量,随主产品产量的变动而变动。

(2)副产品价值相对较低,而且在全部产品生产成本中所占的比重较小,可以采用简化的方法确定其成本。在分配主产品和副产品的生产成本时,通常先确定副产品的生产成本,然后确定主产品的生产成本。

(3)确定副产品成本的方法有:不计算副产品扣除成本法、副产品成本按固定价格或计划价格计算法、副产品只负担继续加工成本法、联合成本在主副产品之间分配法以及副产品作价扣除法等。

(4)副产品作价扣除法需要从产品售价中扣除维续加工成本、销售费用、销售税金及相应的利润,即:

别产品二单位继续加工十单位销售斗单位销售+合现的扣除单价售价

(5)如果副产品与主产品分离以后,还需要进一步加工,才能形成市场所需的产品,企业应根据副产品进一步加工生产的特点和管理要求,采用适当的方法单独计算副产品的成本。

二、完工产品成本的结转。

企业完工产品经产成品仓库验收入库后,其成本应从“生产成本一基本生产成本”科目及所属产品成本明细账的贷方转出,转入“库存商品”科目的借方。

以上是关于联产品和副产品的成本分配与完工产品成本的结转的相关知识点内容总结,想要了解更多详细的会计专业知识点内容,请关注我,感谢你的支持与关注!!!

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请与我联系,一经查实立刻删除内容。本文内容由快快网络小林创作整理编辑!