第四章固定资产(固定资产的知识点总结)

导语:第三章固定资产章节复习注意问题

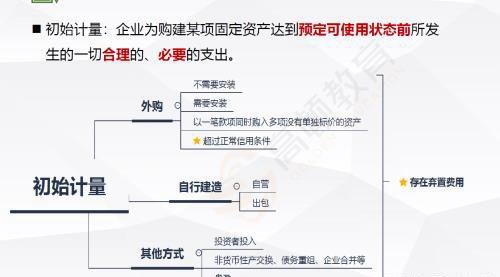

一、固定资产的确认和初始计量

1、固定资产:为生产商品、提供劳务、出租或经营管理而持有的、使用寿命超过一个年度的、有形资产(不包括融租租赁、租赁建筑物)

需要安装,入在建工程科目再转入固定资产

超过正常信用条件购入资产,利息入未确认融资费用科目,后续未确认融资费用转入在建资产或财务费用(看是否完成构建)

工程物资盘盈盘亏,建造期间入在建工程,建造完成后入营业外收支

初始计量

2、高危行业提取安全生产费

高危行业企业按照国家规定提取的安全生产费,应当计入相关产品的成本或当期损益,同时记入“专项储备”科目。

◼ 企业使用提取的安全生产费形成固定资产的,应当通过“在建工程”科目归集所发生的支出,待安全项目完工达到预定可使用状态时确认为固定资产;同时,按照形成固定资产的成本冲减专项储备,并确认相同金额的累计折旧。该固定资产在以后期间不再计提折旧。高危行业提取安全生产费

提取时、使用时的账务处理(专项储备属于所有者权益类科目)

安全生产费

3、 弃置费用(适用于特定行业的特定固定资产)

根据国家法律和行政法规、国际公约等规定,企业承担的环境保护和生态恢

复等义务所确定的支出

‒ 一般企业固定资产的报废清理费用不属于弃置费用

◼ 会计处理:

‒ 按照现值计算确定应计入固定资产成本的金额和相应的预计负债。

‒ 在固定资产的使用寿命内按照预计负债的摊余成本和实际利率计算确定的利息费用应当在发生时计入财务费用。

二、固定资产的后续计量

后续计量

已提足折旧继续使用的固定资产、 单独计价作为固定资产入账的土地不提折旧;

大修理期间、闲置厂房照提折旧;

更新改造过程中、划分为持有待售的、以融资租赁方式租出的固定资产不提折旧

折旧方法

三、固定资产的处置

1、◼ 固定资产满足下列条件之一的,应当予以终止确认:

‒ 该固定资产处于处置状态:包括出售、转让、报废或毁损、对外投资、非货币性资产交换、债务重组等

‒ 该固定资产预期通过使用或处置不能产生经济利益

2、处置需先入固定资产清理科目,然后再转入资产处置损益/营业外支出

3、清查批准前/批准后,盘盈(以前年度损益调整、留存收益)、盘亏(待处理财产损益、营业外支出)

总结

本文内容由小凡整理编辑!