审计设计控制测试的具体过程(审计中的控制测试是什么意思)

导语:财报项目审计技术指引之设计控制测试(一)

我们通过制定控制测试来评估重大类别交易和重大披露流程的运行有效性,通过评估可以发现我们计划依赖控制的每一类相关财务认定中的可能出错项。

在下列情况下需进行控制测试:

●我们计划将根据运行有效性来确定实质性程序的性质、时间和范围;

●仅凭实质性程序不足以提供充分的认定层面(例如,高度自动化的重大类别交易)的审计证据;

●我们按以下内容描述控制:

◆设定控制测试的性质;(C100.1)

◆设定控制测试的时间;(C100.2)

◆设定控制测试的范围;(C100.3)

◆对常规重大类别交易进行轮换控制测试;(C100.4)

◆对自动化控制测试使用基准衡量策略。(C100.5)

在完成下列事项后设计控制测试:

●对于我们计划依赖控制的相关财务认定,选择相关控制进行测试以查找可能出错项。

C100.1 设计控制测试的性质

我们对控制测试的的性质进行设定,以获取恰当的审计证据,用以证明被测试的控制在整个被依赖期间可按照设计意图有效地运行,可以认定层面预防、识别并更正重大错报。

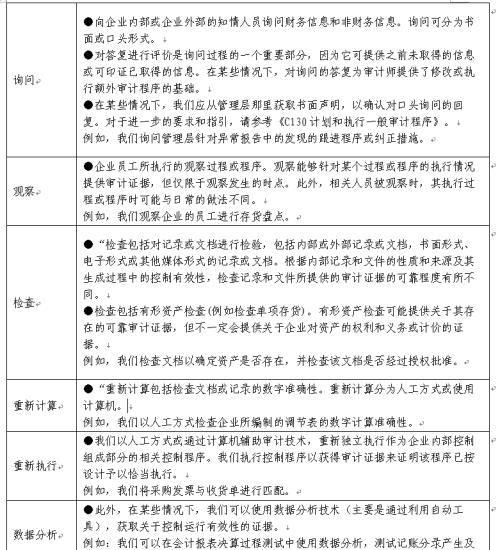

下表中列出了在测试控制时可能用以获取审计证据的程序的性质,并就如何应用这些程序给出了示例:

在我们设计的控制测试中,除询问之外还包括了一些其他程序以获取关于控制运行有效性的审计证据。

仅仅依靠询问是不够的,因为这样所获取的审计证据可能不够可靠。通过观察获得的审计证据仅限于观察进行的时点。因此,询问与检查或重新执行测试同时进行可以比单独进行询问和检查取得更多的证据。

控制测试的性质通常受到计划将要测试的控制的目标(防范、发现及更正错误)及类别的影响。

例如,我们可能设计以下几种程序来测试某个控制:

●如果管理层需要执行发现和纠正控制程序,以此将企业的月度结果和核准预算进行比较,则我们可设计以下程序:

◆询问—询问管理层有关预算的编制、其将实际结果与预算进行比较的方法,以及在其识别出异常波动或异常金额时所采取的行动。

◆观察—观察管理层将月度预算与实际结果进行比较的过程,以确认其执行该控制的流程。

◆检查—检查与调查预算与实际结果之间差异有关的报告。

●例如,对客户的调节程序的测试可能包括以下内容:

◆询问—我们可以询问编制调节的职员如何识别调节项目,其产生的原因,以及当需要更正调节项目时所设置的确保会计记录被及时更正的程序。我们还可以询问管理层他们是怎样保证调节被正确和及时地编制的。

◆观察—我们可以观察一个调节的编制。然而,我们应清楚当职员知道他们被人观察时可能更勤勉地执行程序。

◆检查—检查是否存在调节。我们评估数据来源的可靠性,并评估调节为手工编制或自动生成。 同时,我们将通过检查与审计期间相关的时期内编制的调节表,以获得其存在的证据,进而确定调节表是否发现了错误,以及这些错误是否被及时纠正。

◆重新计算—检查手工编制的调节表的数字准确性。

◆重新执行测试—将一个或多个调节表中的某些金额跟踪至相关记录或其他文档(如银行对账单),以获取审计证据,证明程序已按照预先设计的方式执行。

●如果需要测试企业的实物存货,我们可以设计以下程序,并将其作为我们进行存货监盘的一部分:

◆询问—询问管理层关于执行实物存货盘点的政策和程序。

◆观察—观察管理层关于实物存货盘点的指示是否被执行,企业在存货发生变动时(即:事前、事中和事后)如何进行存货盘点,盘点使用的程序,以及其他用于控制存货盘点的活动(识别正在进行的工作或残次冷背存货)。

◆观察—观察存货以确立存在性,并识别残次冷背存货。 我们同时还检查工作底稿,比如存货盘点说明和编制的标签。

◆在执行盘点时审计师将通过追踪从那些记录中挑选出来的项目到实物存货和从实物存货中挑选出来的项目到盘点记录中来测试盘点记录的完整性和准确性。

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请与我联系,一经查实立刻删除内容。本文内容由快快网络小冰创作整理编辑!