儿童重疾险消费型与返还型对比(消费型重疾和返还型重疾哪个好)

保险行业的竞争,真是越来越有意思了。

除了百万医疗,消费型重疾也是保险公司开辟市场的一把利刃,尤其是少儿消费重疾。

之前推出的慧馨安、大黄蜂、保20和30年重疾险,都是市面上非常不错的产品。

最近,又上线了一款慧馨安少儿两全保险,虽然听起来像是慧馨安的孪生兄弟,但其实两者出自不同的保险公司之手。

慧馨安的承保方是安邦保险,而慧馨安两全保险则是由同方全球人寿承保。

至于两者的区别,最明显的已经在名字上体现了。

至于其他差异,站好队伍,跟随竹子一起来看看。

01

什么是两全险?

它的全称是“生死两全保险”,即保死又保生。

用最通俗的话说,就是咱买了这保险,要是在约定的时间内不幸over,保险公司会赔你一笔钱,这笔钱就是身故保险金;

要是在约定的时间过后还依然身体倍儿棒吃嘛嘛香,OK,恭喜你,保险公司还是会赔你一笔钱,这笔钱就是生存保险金。

听起来是不是特对得起它的名字,两全其美!

一般,两全险都不会单独拿出来卖,而是和健康险组合售卖。两全险作为主险,健康险往往是附加险。

所以,在这里竹子要插播两条知识点:

1)正因为两全保险的保险金给付是必然的,所以费率往往比较高。这也是竹子对比慧馨安和慧馨安两全险最直观的感受;

2)两全险同时具有理财功能和保障功能,“强制储蓄”是它最主要的意义,这就导致其在保障功能上会打点折扣。

比如不少两全险的保障责任少得可怜,只有身故金和生存保险金,一些小病、意外、残疾等有可能不赔。

当然,肯定不能一概而论。

像这次上线的这款慧馨安两全险就是其中比较厉害的。虽然作为附加险存在,但完全符合标准重疾险的条件,只不过形式上设计成了两全险附加重疾。

讲完知识点,接下来直接看产品。

02

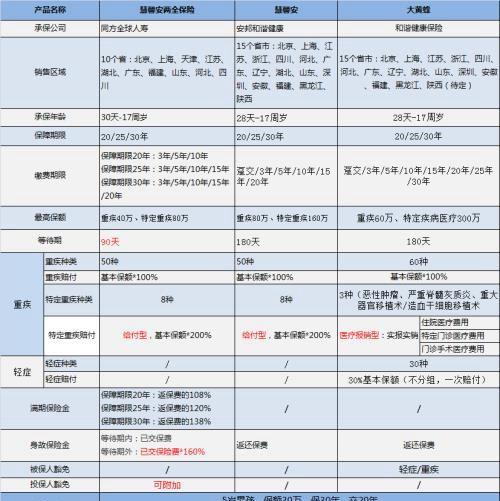

老规矩,话不多说,直接上图:

Ps1:

慧馨安和大黄蜂两款产品的产品形态十分相似,两者最大的区别在于:

慧馨安主要特定重疾(8种)双倍赔付,属于定额给付型;而大黄蜂可附加最高保额100万的少儿特定疾病(3种)长期医疗险,且自带轻症和特定疾病豁免。

除此之外,两者在缴费期限、重疾保额、轻重疾保障等方面存在细微差异。

Ps2:

接下来,主要对比慧馨安和慧馨安两全险之间的区别:

缴费期限:慧馨安缴费方式不受保障时间限制,最长可选择20年缴费。慧馨安两全险缴费期限则受保障时间限制,20年保障最长只能选择10年缴费,25年保障最长选择15年缴费,只有30年保障期限最长能选择20年缴费;

基本保额:慧馨安两全险保额仅为慧馨安少儿重疾的一半,前者40万,后者80万;

等待期:慧馨安两全险等待期为90天,比慧馨安和大黄蜂都要短;

满期保险金:如果在保障期限内未出险,慧馨安作为一款消费型重疾险,不返还以往所交保费;

慧馨安两全险则具备两全险的性质,到期若未出险,则返还合同约定的保险金额,且不同保障期限返还的金额有所差异。这是这两款产品最大的区别。详情请参看表格;

身故保险金:若在保障期限内不幸身故,两者均可返还保费,但仍存在差异。慧馨安两全险若在等待期内身故,返还所交保费;在90天等待期外身故,则返还所交保费的160%;

投保人豁免:这也是慧馨安两全险这款产品的亮点,可附加投保人豁免,且附加前后保费几乎没有太大差别;

保费:从表格中可以看到,一个5岁的男孩,保额30万,保30年,交20年,每年的保费慧馨安是249元,而慧馨安两全险是1500元,两者完全不在一个量级。

但因为竹子一开始就讲过,两全险因为具有岁满返还的功能,所以在费率上理所当然会高一点,这也是可以理解的。

03

究竟应该如何挑选?

大黄蜂的产品组合形式为:重疾+轻症+医疗,一款保险满足了用户的全部需要。所以,如果你更重视保障全面,可以考虑大黄蜂。

再来说慧馨安和慧馨安两全险,从上面的分析也可以看到,两者最大的区别在于:

一,到期未出险,是否返还保费;

二,保费价格差异;

三,是否可附加投保人豁免;

因此,如果你更看重一款产品的性价比,那么可以选择纯消费型的慧馨安少儿重疾。因为它不仅保费便宜,而且保额可以做到百万以上。

而慧馨安两全险重疾最高保额只有40万,特定重疾最高也只有80万。

但如果您有着较好的经济条件,并且想通过保险实现储蓄的目的,为孩子积蓄一笔教育金或者用作他用,那么慧馨安两全险是非常不错的选择。

作为一款两全险,它不仅具有身故保险金赔付,而且在重疾保障上毫不偷工减料,可以说是非常良心了。

非常符合中国老百姓有病赔钱,没病退钱的心理。

总之,不同的产品之间很难分出孰好孰坏,关键在于是否刚好迎合你的需求。

今天的保险分享就讲到这,祝大家都有个愉快的元旦假期!

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请与我联系,一经查实立刻删除内容。本文内容由快快网络小舻创作整理编辑!