小规模转成一般纳税人后还可以转小规模吗(小规模转一般纳税人后怎么申报)

导语:税务答疑:转为一般纳税人后,小规模期间的专票能否继续抵扣?

最近有朋友问我,转为一般纳税人后,小规模期间取得的进项发票是否可以实现勾选认证操作?

登入发票勾选平台,可以发现企业为小规模纳税人期间取得的进项发票有出现在勾选的列表中那么,这是否意味着可以勾选认证呢?

在成为一般纳税人后,以前小规模纳税人期间所取得的发票是否能够抵扣,这需要根据具体情况而定。

下面我们来看看。

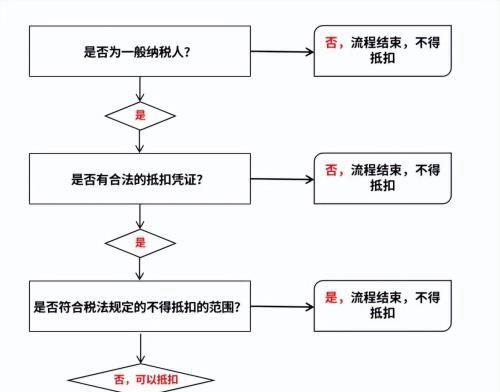

01如何判断能不能抵扣?我给大家准备了一个流程图:

按照以上流程顺序判断后,能否抵扣一下就知道了。

一、是否为一般纳税人?

如果不是一般纳税人,而是小规模纳税人,那么就不存在抵扣进项税的情况。因为小规模纳税人采用简易计税方法,无法抵扣进项税。

然而,在这种情况下,我们需要判断的是,转为一般纳税人后,是否能够抵扣之前小规模纳税人期间所获得的进项税。由于现在身份已经是一般纳税人,所以第一个判断可以通过。

二、是否取得合法的抵扣凭证?

进入第二个判断,什么是合法的抵扣凭证呢?一般情况下,指的是专用发票,当然现在抵扣凭证也是多种多样的。因此,我们需要考虑目前可以抵扣的所有凭证。

取得的增值税专用发票,那自然是合法的抵扣凭证,那么第二个判断通过。

我们进入第三个判断。

三、是否符合税法规定的不得抵扣的范围?

既然我们是一般纳税人,并且拥有合法合规的抵扣凭证,那么我们就能够抵扣吗?

并不是这样的。

我们还需要考虑购进商品或服务的用途。

税法采用列举方式明确了不能抵扣的情况。

到了最关键的判断点,虽然目前是一般纳税人并持有合法的抵扣凭证,但是使用进项税的目的是什么呢?

如果是在小规模纳税人期间获得的进项税,我是否可以怀疑你将其用于简易计税呢?

因为小规模纳税人使用简易计税方式,即直接按销售额乘以征收率计算增值税,而不是按照购进抵扣法。

因此,如果使用的进项税是用于简易计税,那么自然是不能抵扣的。

但是,小规模纳税人获得的进项税是否一定是用于简易计税呢?

显然不是。

例如我在小规模纳税人期间购进了货物,但一直未能出售,之后成为一般纳税人并将其出售,那么我需要开具13%的增值税发票。

如果不允许抵扣该货物的进项税,这是否合理呢?

我认为不合理,因为需要缴纳13%的增值税,但不能抵扣另一头的13%进项税,这实际上是重复纳税了。

但是,如果允许抵扣该货物的进项税,那么这个货物并非在成为一般纳税人之后才销售的,而是在之前已经销售,并开具了免税发票,那么这也不合理,就等于占了国家的便宜。

问题的关键在于税务局可能无法确定你购进的货物是用于简易计税还是一般计税。

因为无法确定,因此正常情况下,税务局不允许一般纳税人在小规模纳税人期间获得的专用发票进行抵扣,如果您勾选抵扣,将会收到风险提示。

所以目前只有一种情况,税务局可以让你抵扣,那就是很明确的自动你取得的这个进项税没有用于简易计税。

当然,这个条件的判断也很严苛,假如你小规模纳税人期间申报过一次增值税,可能税务局都以此条文来不让你抵扣。

而实际上大部分小规模纳税人转变为一般纳税人都是销售额达到标准后转变的,所以这种情况下你肯定是无法抵扣的。

02总结所以,你如果有这种情况,你是小规模转一般纳税人,你就要清楚这个事情,提前了解相关政策,做个提前的筹划。

比如小规模转一般纳税人这种,是否应该有个提前的规划?我该处理的存货是否及时处理一下。

比如能在小规模期间销售的尽快销售处理了,比如不能销售的,要等到一般纳税人期间才能销售的,进项票是否缓点开进来。

总之,如果你是销售额达标转的一般纳税人了,转为一般纳税人后你还在勾选小规模期间的专票,这种情况基本是会要求你转出的。

本文内容由小舻整理编辑!