第十六章本量利分析(本量利分析经典真实案例)

导语:我的第080号分析工具——本量利分析

一、前言

本量利分析,是实施目标成本管理的一个重要工具,借助此方法,企业可以预测只有销售多少数量产品才能保本,或者预测在一定的销售数量下能获得多少利润,或者要获得一定的利润,必须销售多少产品才行,以及为了扩大销售数量,必须把产品的单价降为多少等。

二、基本概念

本量利分析即C-V-P分析(cost-volume-profit analysis),企业在市场经济体制下进行利润决策时常用的一种方法,是指在变动成本计算模式的基础上,以数学化的会计模型与图文来揭示固定成本,变动成本,销售量,单价,销售额,利润等变量之间的内在规律性的联系,为会计预测决策和规划提供必要的财务信息的一种定量分析方法,着重研究销售数量,价格,成本和利润之间的数量关系。

三、基本假设

本量利分析所建立和使用的数学模型和有关图形,是建立在一定假设基础上的,利用本量利分析法进行决策时,必须满足以下假定条件:

1-成本形态假设,假定企业的全部成本都必须被划分为固定成本和变动成本两部分,且建立了成本形态模型

2-相关范围与线性假设,假定在一定时期和一定业务量范围内,成本水平保持不变,即在相关范围内,固定成本总额和单位变动成本保持不变,成本和销售收入在相关范围内均表现为直线关系

3-目标利润假设,即所分析的利润为税前利润

4-变动成本法的假设,假定企业的各销售数量的成本,是按变动成本法计算的

5-产销平衡和品种结构稳定假设

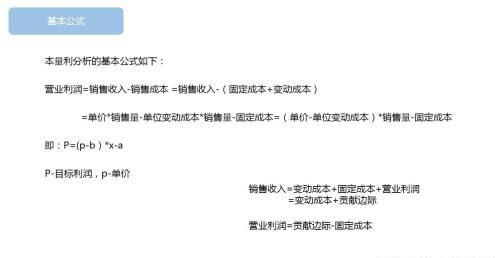

四、基本公式

五、小结

1-应结合企业生产经营实际,严格按照成本习性划分变动成本和固定成本范围,这是管理会计规划和控制企业经营活动的前提

2-实际工作中,某些成本项目有时兼有固定成本和变动成本性质

3-对期间费用中剔除固定成本后的变动成本部分应以产品制造成本为权数,合理分摊到各该产品成本中,将产品的制造成本转换为产品的工厂成本。

说明:本文部分观点来源于网络,侵删。

本文内容由小冰整理编辑!