先开票后收款的风险(收款与开票可以同一人吗)

导语:开票与收款究竟孰先孰后?别怕!两招教你规避风险

财务人员日常工作接触最多的肯定是钱跟票,那日常工作中,你们是先开票还是先收款呢?

相信两种情况都大有人在,无论是先开票还是先收款都是公说公有理婆说婆有理的。最后的结果还是要取决于哪方在业务合作中更强势。但是,这其中涉及到的风险你们又知道吗?

今天就来和你们讲一下先开票还是先收款,哪种更合理!

什么?平白无故没有了244万!

真实案例

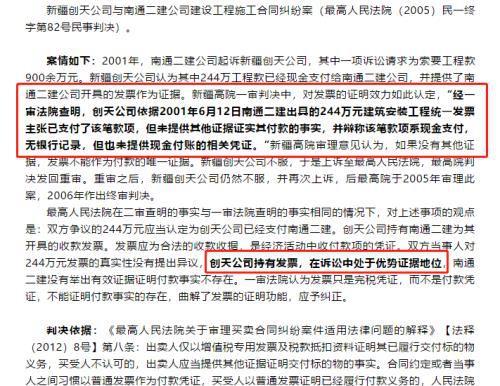

从上面的这个案例我们可以看到,南通二建公司跟创天公司的纠纷源于工程款偿付问题,之所以出现这样的纠纷,在于南通二建在这笔业务中先开具了发票244万元给创天公司。

起诉创天公司未支付款项,而此后创天公司不停上诉,持有发票在该诉讼中是处于优势地位,并且南通二建未能举证付款事实不存在。

经过一审二审,最终判定持有发票的创天公司244万元货款已支付。

观点分析:

在这个案件中,最高院和新疆高院在查明事实阶段完全相同,但对支付款项是否存在做出了截然相反地认定:新疆高院认为创天公司主张已支付款项,但没有相关转账或现金支付的证据证明,因此不予认定;

而最高院认为创天公司持有发票,而南通二建没有举出相应反证证明对方未支付,因此认定已支付。

这里就必须讲到发票的功能,《发票管理办法》第四条规定:“发票,是指在购销商品,提供或者接受服务以及从事其他经营活动中,开具、收取的收付款凭证。”看看,发票不是纳税凭证,而是收付款凭证!

最高院认为:发票居然是收款证明?!!!如果真的是这样,现实中企业可能就会陷入一个两难的境地,先给票吧,如果对方事后不付款,存在法律风险;不给票吧,对方又坚决不付款。究竟要怎么办才好?

莫慌,真相在这里!

由此可见正确的结论:

1.对于增值税专票,仅是付款的记帐凭证,既不能证明标的物已经交付,也不能证明买受人已经付款。

2.对于普通发票,在有合同约定或当事人之间交易习惯存在的前提下,可以作为买方已经履行付款义务的证明。但有相反证据足以推翻的除外。

其实大家仔细看上面的内容就会发现,最高人民法院只是依据“优势证据”规则作出的推定而已。而在司法实践中,有些事实是无法查清的。

此时,在刑事审判中可以依据“疑罪从无”作出无罪或罪轻的判决,但在民事审判中考虑到审判结果的可回转性,允许在事实非特别确定情况下,依据优势证据能证明的事实作出判决。

说得简单一点就是在这个案例中,最高院是“迫不得已”地认可了发票的收付款证明作用,因为没有其他更优势的证据证明未付款。

开票与收款

究竟孰先孰后?

在看来,如果做不到开票与确认收入统一的情况下,那么个人认为先收款后开票更合理,主要从以下两个方面考虑:

1.站在购买方角度考虑,当双方钱货两讫之后,销售方拒开发票的可能性不大,除非买方发现货物有问题,要求退货,跟销售方进行争议,一般不会出现销售方不开发票的问题。

2.站在销售方角度考虑,如果先给购买方开票,税务以票控税,增值税纳税义务就产生了,开票了就得先把增值税交出去。

此时款又没有收回来,这样一来,销售方货款还没有收到,反倒要先给税务交一笔税,无异于销售方替购买方垫付了税款。如果购买方赖账不还,销售方不仅款收不回来,等于还要给税务倒贴一笔税款。

因此,先收款后开票相对而言可以避免开票后无法收回款项的风险,以及先开票先交税的风险。

在会计核算角度看,开票、收款、确认收入最好都在一起,这样开票和确认收入可统一。

所以,从税负及交易程序角度看,先收款后开票更合理合规。而且从发生争端的概率看,付款后拿不到票的可能性很小,而开票后收不到款的概率要高得多。文章开头的案例就是一个很好的例子!

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请与我联系,一经查实立刻删除内容。本文内容由快快网络小春创作整理编辑!