期权卖方策略实战(期权卖方如何获利)

导语:期权卖方的择时思路

吴保全

期权策略大体上分为买方策略和卖方策略,期权卖方是一种高胜率策略,被大多数机构投资者所喜爱。其在时间维度、波动率维度和方向性维度(方向做对)都有利的情况下时常能够实现“一鱼三吃”,但是卖方策略占用保证金比例较高,而且负Gamma风险不好管理,所以很多普通投资者并不喜欢用卖方策略,而愿意用买方策略来交易期权。

策略的偏好并没有对错,只是我们在用每个策略前要清楚该策略优缺点及适用的环境和场景,下面重点讨论卖方策略的应用场景:

DELTA维度

卖方策略所表达的观点是预期行情不会发生到某一个点,然后卖出这个点位的合约,这是从Delta维度来描述一个观点,其中对时间跨度中的Theta衰减没有详细的量化描述,作为期权卖方要清楚不同月份合约时间衰减的损益规律。

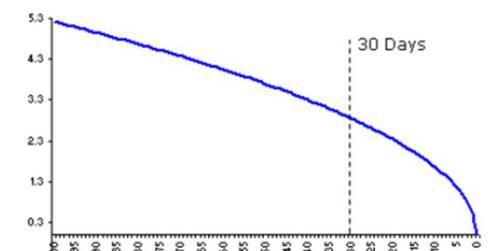

横轴表示合约到期时间 纵轴表示权利金

THETA维度

从上图可以看出,合约距离行权日三十天时间价值进入明显的加速衰减阶段,这就让我们考虑一个问题,如果重点是吃时间价值,那么选择什么样的时段开仓更合适,是用时间慢慢熬出利润还是只吃时间利润的加速阶段?

IV维度

在期权价值构成中Delta维度和IV维度是期权价值最重要的两个维度,买卖期权的主要利润来源也是这两个维度贡献的。作为期权卖方IV的位置及波动对卖方开仓和持仓有什么样的影响呢?

50ETF波动率指数周线图:

从上图我们很容易发现波动率有个基本的规律:从上期来说波动率是回归均值的,一旦波动率快速走高后其有个缓慢下跌过程,我们不知道波动率在什么时间回归,也不知道以什么方式回归,但我们知道他一定是要回归的。这点很像我们人生气的时候,大家都不知道他什么时候能消气,但知道他一定会消气,是一个道理。

50ETF波动率日线图

通过波动率日线图我们看到在图中标注黄框的时候进行卖出期权操作是最佳时机。

其中基于一下几点:

第一、从利润的厚度来说,在波动率的这个位置卖出期权的利润是最丰厚的。

第二、从进场时机来说波动率的安全边际来说也是最高的。

第三、在这些位置卖出期权后就可以安心地持仓吃到Vega和Theta。

上面的持仓就是在3月底IV处在30以上建仓的卖方头寸,就是在高IV安全边际的情况下开仓并持有到Thtea加速衰减后段,吃到了两个维度的利润,然后一路持仓到末日前逐步平仓止盈。

本文内容由小涵整理编辑!