中级会计师基础知识(中级会计基本知识)

导语:「中级会计&CPA」预习-会计基础知识

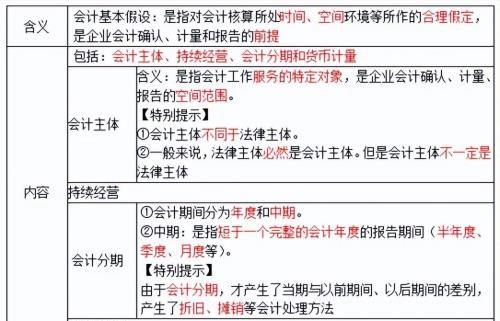

一、会计基本假设

二、会计基础——主要解决收入和费用的归属期的问题

1.企业会计的确认、计量和报告应当以权责发生制为基础

权责发生制:凡是当期已经实现的收入,无论款项是否收到,均作为本期收入处理;凡不属于本期的收入,即使款项已经在当期收到,也不作为本期收入。

凡是本期已经发生或应当承担的费用,无论款项是否支付,均作为本期费用处理;凡不属于本期的费用,即使在本期支付,也不能列入本期费用。

2.收付实现制:行政事业单位预算会计采用收付实现制,行政事业单位财务会计的核算采用权责发生制。

三、会计信息质量要求

1.会计信息质量要求的内容(共8项)

会计信息质量要求主要包括可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性等。

2.会计信息质量要求的具体介绍

(1)可靠性(强调真实)

(2)相关性(强调有用)

(3)可理解性(清晰明了)

(4)可比性

(5)实质重于形式

实质重于形式要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据。

(6)重要性(从项目的金额和性质两方面加以判断)

(7)谨慎性(不应高估资产或者收益、不应低估负债或者费用)

(8)及时性

四、会计等式

1.会计要素

2.会计等式

五、资产

1.资产的特征及其确认条件

其中:

2.资产的分类

企业的资产按其流动性,可分为流动资产和非流动资产两大类。

六、负债

1.负债的特征及其确认条件

【TIPS】企业将在未来发生的承诺、签订的合同等交易或者事项,不形成负债。

2.负债的分类

企业的负债按其流动性,可分为流动负债和非流动负债两大类。

七、所有者权益(净资产或股东权益)

1.所有者权益的相关内容

2.利得和损失的相关内容

八、收入

九、费用

十、利润

十一、会计要素计量属性(共5种)

十二、会计科目

1.会计科目的含义和分类

【TIPS】考试中需要写出二级明细科目的有:应交税费、长期股权投资、投资性房地产(公允价值模式)、交易性金融资产、债权投资、其他债权投资、其他权益工具投资、应付债券等。

2.会计科目举例

(1)资产类:库存现金、银行存款、其他货币资金、交易性金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、其他应收款、坏账准备、原材料、库存商品、存货跌价准备、长期股权投资、长期股权投资减值准备、投资性房地产、固定资产、累计折旧、固定资产减值准备、在建工程、无形资产、累计摊销、无形资产减值准备、商誉、长期待摊费用、递延所得税资产、待处理财产损溢等。

(2)负债类:短期借款、应付票据、应付账款、预收账款、其他应付款、应付职工薪酬、应交税费、应付股利、应付利息、长期借款、应付债券、长期应付款、专项应付款、预计负债、递延所得税负债等。

(3)所有者权益类:实收资本(或股本)、资本公积、其他综合收益、盈余公积、专项储备、本年利润、利润分配等。

(4)共同类:既有资产性质又有负债性质的科目,例如衍生工具等。

(5)成本类:如:生产成本、制造费用等。

(6)损益类:主营业务收入、其他业务收入、公允价值变动损益、投资收益、营业外收入、主营业务成本、其他业务成本、税金及附加、销售费用、管理费用、财务费用、资产减值损失、营业外支出、所得税费用、以前年度损益调整等。

十三、会计账户

1.会计账户的功能和基本结构

1.会计账户:是根据会计科目设置的,具有一定格式和结构,用于分类反映会计要素增减变动情况及其结果的载体。

2.会计账户的功能和基本结构

(1)账户的功能

在于连续、系统、完整地提供企业经济活动中各会计要素增减变动及其结果的具体信息。

期末余额=期初余额+本期增加发生额-本期减少发生额

(合并财务报表:抵损益)

(2)账户的基本结构

①账户的基本结构具体包括:账户名称(会计科目)、记录经济业务的日期、所依据记账凭证的编号、交易或事项内容摘要、增加金额、减少金额和余额等。

②账户核心部分可用简化格式“T”形账户表示。

十四、借贷记账法

十五、会计分录

本文内容由小春整理编辑!