审核记账凭证的内容有哪些(审核记账凭证的作用)

导语:3.2 会计知识:审核记账凭证

通过前面的学习我们知道企业收到经过整理并审核无误的原始凭证后,才能开始填制记账凭证。填制完记账凭证后,会计还 应该对填制好的记账凭证进行审核。

一、记账凭证审核的基本要求

为了保证会计信息的质量,在记账之前应由有关稽核人员对记账凭证进行严格的审核,审核的内容主要包括:

(一)内容是否真实:记账凭证是否附有原始凭证;记账凭证的内容与所附原始凭证的内容是否相符;记账凭证上填制的附 件张数与实际原始凭证张数是否相符。

(二)项目是否齐全:记账凭证中有关项目是否填制齐全,有关人员是否签字或盖章。

(三)科目是否正确:会计科目应用是否正确二级或明细科目是否齐全;科目对应关系是否清晰。

(四)金额是否正确。

(五)书写是否规范:填写的摘要是否清楚;是否正确归纳了经济业务的实际内容。

(六)手续是否完备。

另外,出纳人员在办理收款或付款凭证业务后,应在凭证上加盖“收讫”或“付讫”戳记,以避免重收重付。如总经办的钱 多多前来报销一笔招待费,出纳李丽审核完报销单并将报销单予以报销,应加盖“现金付讫”章。

在审核过程中若发现记账凭证填制有错误或者不符合要求,则需要由填制人员重新填制或按规定的方法进行更正。记账凭证 经过审核确认无误后,便可据以记账。

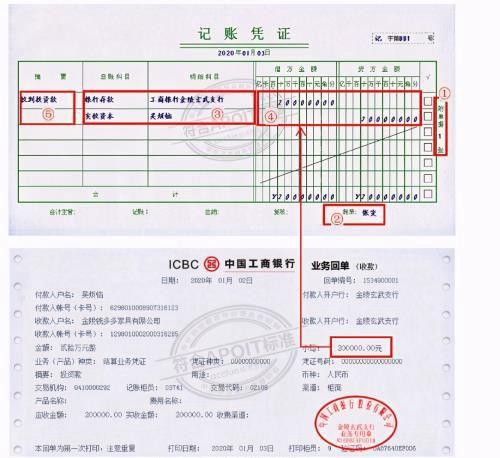

二、记账凭证的审核范例

根据原始凭证:

编制记账凭证:

审核分析:该记账凭证的填制不符合记账凭证的填制要求。

1记账凭证中金额填写错误,原始单据金额为3万元,而记账凭证金额为3千元。

2记账凭证填写时要求在记账凭证上填写所附原始凭证张数,而本张凭证没有填写。

3记账凭证填制完成后要求填上制单人,一般制单人为会计,而本张记账凭证没有填写。

课前小结: 填制完记账凭证后,会计还应该对填制好的记账凭证进行审核。

一、记账凭证审核的基本要求 为了保证会计信息的质量,在记账之前应由有关稽核人员对记账凭证进行严格的审核,审核的内容主要包括:

(一)内容是否真实;

(二)项目是否齐全;

(三)科目是否正确;

(四)金额是否正确;

(五)书写是否规范;

(六)手续是否完备。

另外,出纳人员在办理收款或付款凭证业务后,应在凭证上加盖“收讫”或“付讫”戳记,以避免重收重付。

二、记账凭证的审核范例

本文内容由小纳整理编辑!