保险产品有哪些分类你买对了吗(保险产品有哪些分类你买对了吗英文)

导语:保险产品有哪些分类?你买对了吗?

买保险是一件非常让人头疼的事情。

不仅要考虑家庭经济状况、身体健康状况,还要从五花八门的保险产品中,挑选出适合自己的产品。

保险产品有哪些分类?如何才能买对保险呢?

一、人身风险有哪些?

人的一生面临的风险主要有如下这些:

1、疾病风险

年纪越大,越容易生病。生病了,不仅影响工作和生活,还可能让家庭面临经济危机。

2、意外风险

意外离我们很近,飞机坠落、高铁出轨、危房倒塌、溺水身亡等意外事故并不少见。

3、死亡风险

因疾病或意外死亡,家庭可能失去经济支柱,老无所养,幼无所依。

4、养老风险

活的太久是一种福气,也可能是一种困扰。没钱养老,生活质量也得不到保障。

5、子女教育

儿女双全是一种幸福,也是一种责任。多抚养一个孩子,多一笔教育开支。

二、保险产品分类

保险的本质是规避风险。保险产品分类与人身风险类型相对应。

保险产品分类包括:重疾险、意外险、定期寿险、医疗险、理财保险等。

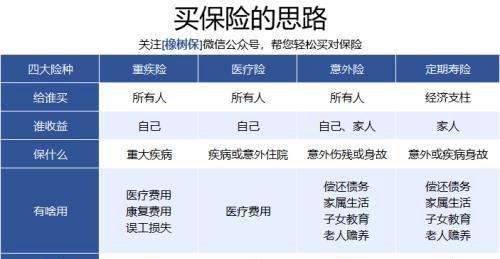

1、重疾险

又叫失能补偿保险。补偿病人生大病后,不能工作带来的务工损失、家人陪护的经济损失、治疗后的康复护理费用、以及其他医疗险不能报销的费用。

保障病人生病了有钱花,生活质量不受影响。能够安心养病,不必像生病前一样起早贪黑工作。

防癌险也属于重疾险的一种。

相关阅读:重疾险测评

2、意外险

主要规避生活中的意外伤残风险、意外身故风险。提供意外医疗保障、意外伤害保障。

相关阅读:意外险测评

3、定期寿险

主要保障家庭经济支柱。如果家庭经济支柱因疾病或意外身故,家人可以一次性获得赔偿金,保障家庭生活可以继续,老有所养,幼有所依。

定期寿险是家庭生活的定海神针。

相关阅读:定期寿险测评

4、医疗险

主要用于报销因意外或疾病产生的医疗费用,保障生病了有钱看病,不致于因病返贫。

百万医疗险、防癌医疗险、小额医疗险、惠民保险都属于医疗险。

相关阅读:百万医疗险、防癌医疗险、小额医疗险、惠民保险

5、理财保险

包括养老年金、教育年金、增额终身寿险等,主要用于实现财富稳定增值,达成阶段性的财务目标,如养老规划、子女教育规划。

相关阅读:理财保险测评

三、其他分类方式

1、保障型和理财型

按功能分,保险产品可以分为保障性、理财型。

保障型产品包括:重疾险、意外险、医疗险、定期寿险等。

理财型产品包括:养老年金保险、教育年金保险、增额终身寿险等。

2、赔付型和补偿型

按赔付方式分,保险产品可分为赔付型、补偿性。

赔付型产品,符合保险公司理赔条件,一次性赔付保险金。包括:重疾险、意外险、定期寿险等。

如果买了多份赔付型产品,可以重复赔付。

补偿型产品,符合保险公司理赔条件,补偿支出的医疗费用,主要针对医疗险。

如果买了多份赔付型产品,不可以重复报销,报销金额不能超过实际支出。

3、长期险和短期险

按保障期限分,保险产品可分为长期险和短期险。

长期险保障期限一年以上,短期险保障期限在一年及一年以下。

四、买保险的原则

买保险一定要谨慎,买错了不仅钱打了水漂,还不能享有保障。买保险遵循如下原则:

1、先大人,后小孩

大人是家庭经济支柱,大人健康是孩子健康成长的前提。优先给大人买保险。

2、先规划,后购买

根据家庭实际情况,制定保险方案。买保险是一个逐步完善、梯次配置的过程。

3、先保多少,后保多久

买保险就是买保障,保额太低起不到保障作用。预算有限时,适当缩短保障时间,买够保额,等预算充足再补充。

4、先保障,后理财

买保险是为规避风险,先买保障类产品,有闲钱再考虑理财类产品。

五、买保险的思路

不同人群、不同年龄面临风险不一样,承担的家庭责任不一样,买保险的思路也不一样。具体如下:

1、成人

优先买医疗险、意外险。预算充足,再买定期寿险、重疾险。

相关阅读:成年人这样买保险,省钱又省心

2、老人

优先买医疗险、意外险。重疾险和定期寿险不用买。

相关阅读:父母60岁,买什么保险好?

3、小孩

优先买医疗险、意外险。预算充足,再买一份重疾险。定期寿险不用买。

相关阅读:如何给孩子买保险?

六、写在最后

保险是现代生活的基础设施。没有保险,我们面临风险时,毫无招架之力。

买保险是一件非常严谨的事情,不仅需要清楚保险产品分类、保障功能差异,还需要了解买保险的基本思路和原则。

你买对保险了吗~

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请与我联系,一经查实立刻删除内容。本文内容由快快网络小森创作整理编辑!