资金运营活动控制的内容(资金运营活动控制主要是为了控制什么的流入流出)

导语:资金运营活动控制

资金运营活动主要包括采购、生产、销售,以及支付工资和企业费用等,是指企业日常经营管理中发生的各种资金收付行为。资金运营活动控制主要是为了控制资金的流入和流出,确保资金运营合理、合规。

4.5.1 资金运营活动的业务流程

资金运营活动的业务流程可以分为4个主要环节。

1.业务发生

资金收付需要以业务发生为基础。企业资金收付应该有根有据,不能凭空付款或收款。所有收款或者付款需求都是由特定的业务引起的,因此,真实的业务发生是资金收付的基础。

2.企业授权部门审批

收款方应该向对方提交业务发生的相关票据或者证明,以收取资金。资金支付涉及企业经济利益流出,应严格履行授权分级审批制度。不同责任人应该在自己的授权范围内审核业务的真实性、金额的准确性,以及申请人提交的票据或者证明的合法性,并严格监督资金支付。

3.财务部门复核

财务部门收到经过企业授权部门审批签字的相关凭证或证明后,应再次复核业务的真实性、金额的准确性、相关票据的齐备性,以及相关手续的合法性和完整性,并签字确认。

4.支付资金

出纳或资金管理部门在财务部门签字后,根据相关凭证支付资金。

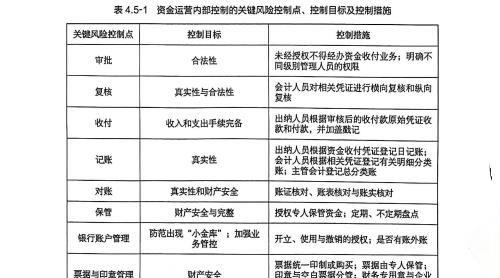

4.5.2 资金运营内部控制的关键风险控制点及控制措施

由于企业日常资金往来频繁,资金运营活动的内容也十分繁杂。因此,在资金运营活动控制中,企业一定要把握住内部控制的关键风险控制点,并采取相应的控制措施。具体内容如表4.5-1所示。

具体而言,资金运营内部控制主要有7个控制点。

1.审批控制点

把收付审批控制点作为关键点,是为了控制资金的流入和流出,审批权限的合理划分是资金活动顺利开展的前提条件。审批控制点包括:制定资金的限制接近措施,经办人员办理业务时应该得到授权审批,未经授权的人员不得办理资金收付业务;使用资金的部门应提出用款申请,记载用途、金额、时间等事项;经办人员应在原始凭证上签章;经办部门负责人、总经理和财务部门负责人应审批并签章。

2.复核控制点

复核控制点是减少错误和舞弊的重要措施,根据企业内部层级的隶属关系可以划分为纵向复核和横向复核这两种类型。前者是指上级主管对资金活动的复核;后者是指平级或无上下级关系的人员的相互核对,如财务系统内部的核对。复核控制点包括:资金活动的会计主管审查原始凭证反映的收付业务是否真实、合法,经审核通过并签字盖章后才能填制原始凭证;检查凭证上的主管人员、审核人员、出纳人员和制单人员等的印章是否齐全。

3.收付控制点

资金的收付导致资金流入和流出,反映着资金的流向。收付控制点包括:出纳人员按照审核后的原始凭证收付款,在已完成收付的凭证上加盖戳记,并登记日记账;主管会计人员及时、准确地将其记录在相关账簿中,并定期与出纳人员的日记账核对。

4.记账控制点

资金的凭证和账簿是反映企业资金流入和流出的信息源,如果记账环节出现管理漏洞,很容易导致整个会计信息处理结果失真。记账控制点包括:出纳人员根据资金收付凭证登记日记账;会计人员根据相关凭证登记有关明细分类账;主管会计登记总分类账。

5.对账控制点

对账是账簿记录的最后一个环节,也是报表生成的前一个环节,对保证会计信息的真实性具有重要作用。对账控制点包括:账证核对、账账核对、账表核对、账实核对等。

6.银行账户管理控制点

企业应当严格按照《支付结算办法》等国家有关规定,加强对银行账户的管理,严格按规定开立账户,办理存款、取款和结算。银行账户管理控制点包括:银行账户的开立、使用和撤销是否有授权,下属企业或单位是否有账外账。

7.票据与印章管理控制点

印章是明确责任、表明业务执行及完成情况的标记。印章的保管要贯彻不相容职务分离的原则,严禁将办理资金收付业务的相关印章和票据集中于一人保管。印章要与空白票据分管;财务专用章要与企业法人章分管。

本文内容由小熊整理编辑!