企业所得税纳税表怎么填(企业所得税的纳税人的划分标准)

导语:三大表格汇总企业所得税之纳税人划分标准、所得来源地、税率

一、企业所得税的纳税义务人、征税对象和税率

(一)、纳税人——基本规定:企业所得税的纳税义务人,是指在中华人民共和国境内的企业和其他取得收入的组织。

【注意】(1)企业所得税纳税人的标准:是否具有法人资格;

(2)个人独资企业和合伙企业不具备法人资格,因此不是企业所得税的纳税人。

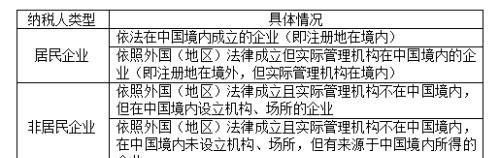

类型——居民企业和非居民企业

划分标准——登记注册地标准或实际管理机构所在地标准

【解读】

(1)合伙企业是以合伙人为纳税主体。合伙人是自然人的,缴纳个人所得税,合伙人是法人的,缴纳企业所得税。

(2)纳税人的划分标准为登记注册地标准和实际管理机构所在地标准,二者满足其一即为居民企业。

(3)实际管理机构,是指对企业的生产经营、人员、账务、财产等实施实质性全面管理和控制的机构。

(4)在中国境内从事生产经营活动的机构、场所,包括:

①管理机构、营业机构、办事机构;

②工厂、农场、开采自然资源的场所;

③提供劳务的场所;

④从事建筑、安装、装配、修理、勘探等工程作业的场所;

⑤其他从事生产经营活动的机构、场所。

【提示】在中国境内从事生产经营活动的机构、场所与设在中国境内的实际管理机构完全不同,影响到纳税人身份的确定。

(5)非居民企业委托营业代理人在中国境内从事生产经营活动的,包括委托单位或者个人经常代其签订合同,或者储存、交付货物等,该营业代理人被视为非居民企业在中国境内设立的机构、场所。

(二)、征税对象与所得来源地的确定

★1.征税对象

企业所得税的征税对象是指纳税人的生产经营所得、其他所得和清算所得。

居民企业——来源于中国境内外的所得

非居民企业:

①来源于中国境内的所得;

②发生在境外但与其在境内所设机构、场所有实际联系的所得。

【解读】

(1)居民企业——负有无限纳税义务;

(2)非居民企业:

①在中国境内设立机构、场所的——境内所得+境外所得(仅限于与设在中国境内的机构、场所有实际联系的部分)——有条件的有限纳税义务;

②未在中国境内设立机构、场所的——境内所得——无条件的有限纳税义务。

★2.所得来源地的确定

(三)、税率

有财税问题就问解税宝,有财税难题就找解税宝!

本文内容由小迪整理编辑!