投资性房地房地产(投资性房地产种类)

导语:五、投资性房地产

1、定义、特征、范围;2、确认和初始计量;

3、后续计量及计量模式的变更;4、转换和处置

1.1定义:为赚取资金或资本增值,或两者兼有而持有的房地产

1.2范围:已出租或增值后转让的的土地使用权;已出租的建筑物;

1.2.1 建筑物和构筑物持有目的不同划分不同:自用(固定资产)、出售(存货(开发成本、开发产品));出租(投资性房地产)

1.2.2土地使用权:自用(无形资产);出售(房企-存货、其他企业-投资性房地产);出租(投资性房地产)

2.1确认时点:

出租的:租赁期开始日/空置或在建的看书面决议时间;

资本增值的土地使用权:停止自用、准备增值后转让的日期

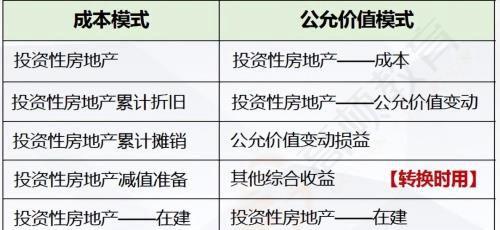

2.2初始计量,科目账户设置(二级明细科目在建的设置、成本转换为公允价值计量模式时,属于会计政策变更需追溯调整),计量金额:外购(价税费);自行建造(必要支出)

3、后续支出

资本化(改扩建、装潢、装修-投资性房地产-在建科目)

费用化(日常维护-其他业务成本)

成本模式:计提减值不能转回;公允价值模式:不计提折旧摊销,也不计提减值准备

成本模式转换为公允价值模式(属于会计政策变更,差额调整到留存收益(盈余公积、未分配利润))

4、转换(持有目的改变,重新分类)

4.1投资性房地产→非投资性房地产,按账面价值结转无差额

成本模式计量下的投资性房地产转换,按账面价值一一对应科目转换无差额,特殊的是转换为存货时候,存货和投资性房地产的减值准则不一样,存货(不是八号准则)可以转回,投资性房地产减值准备不能转回;

公允价值模式计量下的投资性房地产转换,按公允价值结转,差额计入公允价值变动损益

4.2非投资性房地产→投资性房地产,成本模式按账面价值结转无差额;公允价值模式下按公允价值结转(借方差计入公允价值变动损益、贷方差计入其他综合收益)

5、投资性房地产的处置

成本模式:其他业务收入、账面价值转入其他业务成本;

公允价值模式:处置收入入其他业务收入科目;账面价值、公允价值变动损益、其他综合收益转入其他业务成本

本文内容由小快整理编辑!