> 自然

简易计税方法下增值税应纳税额的计算公式(简易计税的增值税税率)

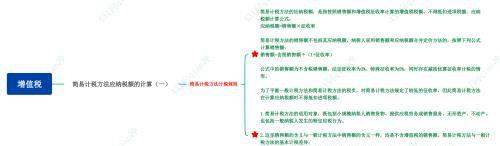

导语:增值税—简易计税方法应纳税额的计算(一)

1.1.1.1. 简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税税额,不得抵扣进项税额,应纳税额计算公式: 应纳税额=销售额×征收率 简易计税方法的销售额不包括其应纳税额,纳税人采用销售额和应纳税额合并定价方法的,按照下列公式计算销售额: 销售额=含税销售额÷(1+征收率) 公式中的销售额为不含税销售额,法定征收率为3%、特殊征收率为5%,同时存在减按优惠征收率计税的情形。 为了平衡一般计税方法和简易计税方法的税负,对简易计税方法规定了较低的征收率,因此简易计税方法在计算应纳税额时不得抵扣进项税额。

1.1.1.2.

1.简易计税方法的适用对象,既包括小规模纳税人销售货物、提供应税劳务或销售服务、无形资产、不动产,也包括一般纳税人发生的特定应税行为。 2.这里销售额的含义与一般计税方法中销售额的含义一样,均是不含增值税的销售额。简易计税方法与一般计税方法的基本计税差异: (1)一般计税方法计算价税分离时使用的是税率,简易计税方法计算价税分离时使用征收率。 (2)一般计税方法用销售额计算的是销项税额,简易计税方法用销售额计算的是应纳税额。

增值税—简易计税方法应纳税额的计算(一)

本文内容由小信整理编辑!