> 职场

质量成本的鉴定成本包括哪些(质量成本评估法)

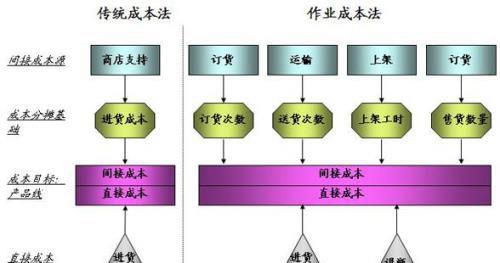

导语:质量成本:十三 (ABC法鉴别质量成本法)

ABC法鉴别质量成本法

ABC法鉴别劣质质量成本五步工作法:

1. 鉴别所有的作业(鉴定与预防)和结果(内部损失成本和外部损失成本);

2. 确定与预防和鉴定工作以及内外部损失的作业成本;

3. 鉴别受益于预防和鉴定工作并引起内外部损失作业的方法;

4. 适当的分配作业质量成本,将预防和鉴定成本分配到从事预防与鉴定工作中受益的作业中去。将内外部损失成本分配到鉴别出损失根源的作业中去。

5. 核对已计算出的产品和服务的成本,以便于反映这些附加的质量成本。

ABC法鉴别质量成本法的好处:

1. 制造费用是产品和服务成本中最重要的部分,能够被准确地归集并分配到产品、部门、过程或与成本有关的活动中去。成本系统的电算化大大降低了获取更为准确、具有作业成本特征信息的成本。

2. 大量的制造费用归类于制造费用类,而不是直接成本类。隐含的质量成本就是这样,那些不适合返工、废品、担保费等常规类别的隐含成本,运用ABC法进行准确的分配。

3. 随着制造费用的正确分配,劣质质量成本计算的改变常常影响质量改进的少数致命领域的识别。 这些将影响项目的选定和投资决策。

4. 当制造费用被正确分配时,与质量有关的高效部门或过程和与质量有关的低效部门与过程之间的差异就会明显识别。

5. 当人工任意分配制造费用的现象消除时,质量成本的多次变动就可以真实的测量出来。

6. 能更轻易地鉴别和消除非增值的和无成本收益的活动,这样就可以进行周期性的质量成本的改进。

本文内容由小碧整理编辑!