> 电脑数码

白酒消费税的计税依据是什么(白酒消费税的计税依据包含哪些内容)

白酒消费税的计税依据

白酒的消费税计税方法:

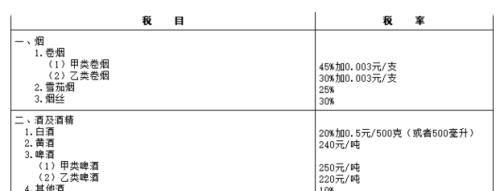

白酒的税率为20%加0.5元/500克(或者500毫升)

白酒生产企业消费税的缴纳采用复合计税办法,即“实行复合计税办法计算的应纳税额=销售额×比例税率+销售数量×定额税率”。《消费税暂行条例》规定税务机关一般根据生产规模、白酒品牌、利润水平等情况,在销售单位对外销售价格50% ~ 70%范围内自行核定。已核定最低计税价格的白酒,生产企业实际销售价格高于消费税最低计税价格的,按实际销售价格申报纳税。实际销售价格低于消费税最低计税价格的,按最低计税价格申报纳税。

卷烟的消费税计税方式:

(1)甲类卷烟的税率为45%加0.003元/支

(2)乙类卷烟的税率为30%加0.003元/支

卷烟消费税实行从量定额和从价定率相结合计算应纳税款的复合计税办法,其应纳税额计算公式为:应纳税额=销售数量×定额税率+销售额×比例税率。计税依据中销售额分别为:生产销售卷烟的,为卷烟的调拨价格或核定价格;进口卷烟、委托加工卷烟、自产自用卷烟的,为同类消费品销售价格或组成计税价格(具体依照《中华人民共和国消费税暂行条例》之第七、八、九条规定)。计税依据中销售数量具体如下:生产销售卷烟的,为实际销售数量;进口卷烟、委托加工卷烟、自产自用卷烟的,分别为海关核定的进口征税数量、委托方收回数量、移送使用数量。

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请与我联系,一经查实立刻删除内容。本文内容由快快网络小涵创作整理编辑!