如何准确核算生产成本(核算产品成本的方法)

导语:如何核算出相对合理的生产成本,它是复杂在哪里的?

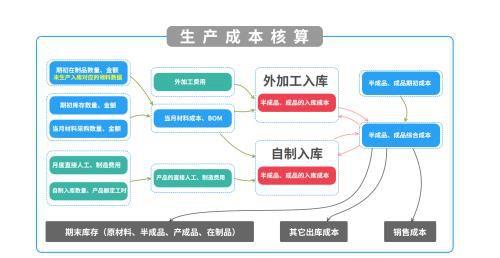

今天抽空捋了一下工厂生产成本的核算过程,流程如图:

生产成本核算流程

1、首先是根据原材料的入库数据(入库数量、入库金额)、期初成本(期初数量、期初成本金额),和期初在制品成本(转化成材料后的数量、成本金额),计算原材料的当月期末成本单价。这部分原材料的来源是有价格的采购入库和期初的库存,所以通过采购数据和期初库存就能够计算出期末成本单价。

2、系统中还会存在没有单价的原材料入库数据,可能是生产退料,如果是没有入库单价的入库数据,那单价就以第一步计算出的成本单价为标准,计算成本。到这里,材料成本就都可以计算出来。

3、核算自制的半成品和产成品的生产成本,这部分生产成本不仅仅是材料费用,还包括直接人工和制造费用,分三步:

①根据自制半成品、产成品的当月入库数量、额定工时,分摊直接人工、制造费用,先计算出当月入库半成品、产成品的人工和制造费用。

②计算(材料全部是原材料的这部分)产品的材料成本,再加上分摊到的直接人工和制造费用,算作这部分半成品或者产成品的总成本。

③进一步由下往上,逐层计算(领用材料都有成本价了的)半成品或者产成品的成本,如果发现其中有半成品是外加工的,还需要先计算该外加工产品的成本(方法在第4点),再回来计算自制半成品或者产成品的生产成本,直到计算完所有自制半成品或者产成品的生产成本。

4、核算外加工产品的成本,根据外加工发料的综合成本和加工费,就可以核算这部分外加工产品的入库成本金额。

5、如果有销售退货的,如果录入了单价,就以录入的为准,否则就用当月该产品的生产成本为准。如果当月没有生产入库,需要指定成本价。

6、有了生产成本,那当月的销售成本和存货成本的计算,就比较简单了。

材料消耗成本分摊到入库产品的过程需要有正确BOM的参与,如果实际材料消耗比理论消耗(根据入库产品倒推的数据)不一致的话,以实际消耗材料数为准,需要把差异部分分摊到用到该材料的产品上。

核算整个生产成本,过程还是挺复杂的,工作量也很大,对平时的业务要求也比较高,外购和自制,即使是同型号产品,系统内也要区分。

如果一个工厂,每个月月底能很快算出基本合理的生产成本,整个企业的管理,应该说已经挺好了。

欢迎条友们交流指导......

本文内容由小姬整理编辑!