> 设计

递延所得税和所得税费用会计分录(递延所得税费用和所得税费用区别)

一、所得税会计核算原理

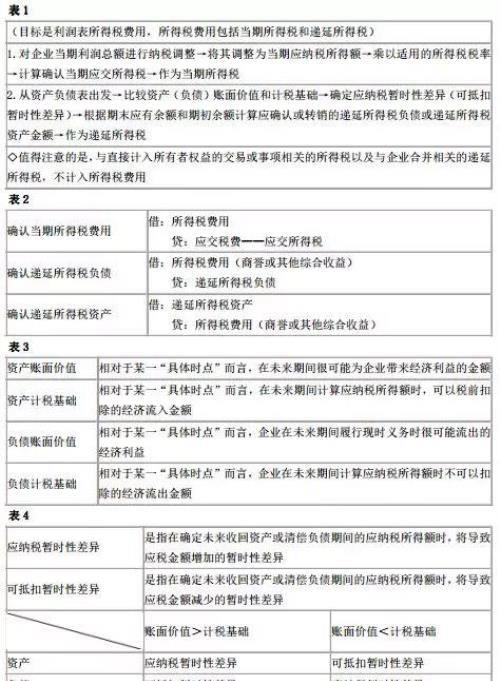

1. 所得税会计通用解题思路(见表1、表2)。

2. 所得税有关概念的基本内涵(见表3、表4)。

二、递延所得税资产和递延所得税负债

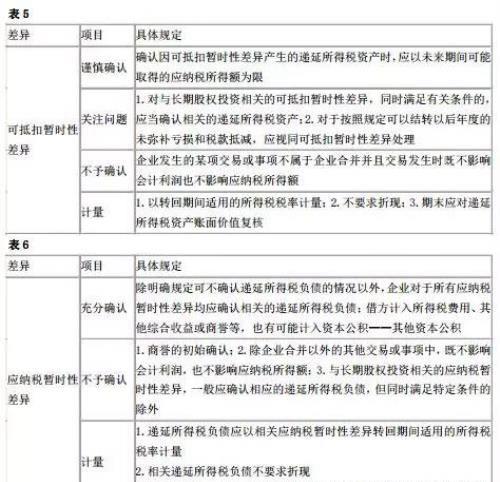

1.递延所得税资产的确认和计量(见表5)。

【提示】可抵扣暂时性差异的确认,今天资产或负债的账面价值与计税基础形成的暂时性差异,会减少未来期间的应纳税所得额,进而会减少未来期间的应交所得税,所以形成可抵扣暂时性差异。将来少交税,相当于有经济利益流入,今日确认递延所得税资产。

2.递延所得税负债的确认和计量(见表6)。

【提示】应纳税暂时性差异的确认。今日的税会暂时性差异,会增加未来期间的应纳税所得额,进而会增加未来期间的应交所得税,会形成应纳税暂时性差异。将来多交税,相当于经济利益流出,所以,今日确认递延所得税负债。

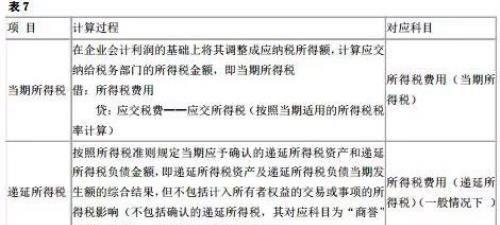

三、所得税费用(见表7)

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请与我联系,一经查实立刻删除内容。本文内容由快快网络小林创作整理编辑!