社保统筹账户你为什么对它误解这么深呢(社保统筹账户里面的钱能取出来吗)

本号无意之中闯入社保这块天地,在多家自媒体平台已经发表有关文章上百篇。

然而,咱不是体制中人,并不负有责任对普通大众宣传社保政策。

但是,作为财经类自媒体,职业习惯让人自觉不自觉地就要进行数字计算。

通过统计分析大量历史数据,不难发现社保中的养老保险完全可以进行投资经济性计算,而且得出的结论很有意思。所以,忍不住就把自己研究的成果写成了文章。

敝帚自珍,文章既已发表,肯定希望引起读者朋友共鸣,能够被接受和欣赏。当然,公开发表的作品,也必须接受公众的质疑,听任观众朋友们各种留言、评论。

人与人本就存在天然差异,尤其是思维观念相去何止千里万里。毫无疑问,每个人都会捍卫自己的主张,并排斥异己观点。

比如,众所周知社保中的养老保险区分为统筹账户和个人账户,参保人投保缴费的一部分计入个人账户,还有一部分进入统筹账户。

那么,养老保险为什么分为两个账户呢?以个人身份投保所缴纳的养老保险费,为什么还要有一大部分进入统筹账户,而不是全部放在个人账户中呢?

有这种疑问是再正常不过了。但是,有的人不明所以,不知道从哪里道听途说了一些只言片语,据此认为“统筹账户”的设置就是个“吸血鬼”,是对参保人的剥削和压榨,并对之恨得咬牙切齿。

对此,我想说的是,有些人对社保的“统筹账户”是完全误解了。

不错,以个人身份参加城镇职工养老保险,所缴纳养老保险费的60%会进入统筹账户,只有40%才记在个人账户上。

但是,这并不意味着进入统筹账户的钱就被充公了,就跟参保人没有一点关系了。恰恰相反,统筹账户在计算个人养老金时还要发挥更重要的作用。

我们所有的参保人,在达到退休年龄且缴费满足规定的时间要求,都可以按月领取一份基本养老金。

基本养老金的多少,是根据参保人的缴费水平、缴费时间等因素来确定的,是运用标准计算公式得到的结果。

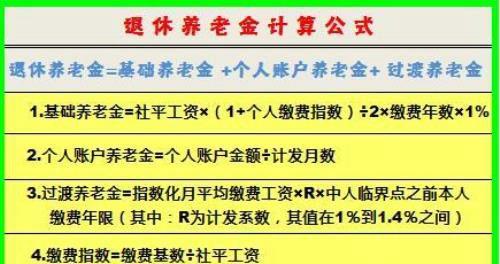

根据规定,基本养老金至少是由两部分组成的,一部分是基础养老金(或者叫统筹养老金),一部分是个人账户养老金。如下图所示。

个人账户养老金来自个人账户的积累,这一点很好理解。那么,基础养老金来自哪里呢?

我们之所以说基础养老金也叫统筹养老金,这就很明白地说明:基础养老金来自统筹账户。

换一种表达方式就是说,个人账户和统筹账户各自发挥作用,都会给提供一部分养老金,共同组成参保人员退休后所领的养老金。

由此可见,参保缴费分为两个账户,领取的养老金也分别来自两个账户。

这样说,我想大家应该明白了,统筹账户一样是为参保人服务的,一样是全体参保人共同的资产。

“既然如此,那为什么还要区分统筹账户和个人账户呢?这不是多此一举吗?”肯定还会有人产生疑问。

解释这个问题,就不得不说一说社保的互助共济的保险性质。

简单地讲,社保是一种“损有余而补不足”的互助式保险,是通过“劫富济贫”来实现参保人员之间二次分配的机制。

以上所述可能比较抽象,下面我们举两个具体的例子来说明。

1,张三参保

按照60%的档次缴费20年,共计缴费66852元,其中39949元进入统筹账户、26633元计入个人账户。

张三退休养老金1122元,其中基础养老金848元,个人账户养老金274元。

2,李四参保

按照300%的档次缴费20年,共计缴费332909元,其中199746元进入统筹账户、133164元计入个人账户。

李四退休养老金3319元,其中基础养老金1949元,个人账户养老金1370元。

通过比较以上两个参保人的例子,我们可以分析得出什么结论呢?

第一,两个人参保缴费的比例关系是5倍,进入统筹账户和个人账户的保险费也是5倍的关系。

第二,两个人退休养老金的比例关系缩小为3倍。其中个人账户养老金的比例关系仍然是5倍,而基础养老金的比例关系大幅度降低为2.3倍。

很明显,正是通过统筹账户的中介作用,缩小了不同缴费水平参保人之间的养老金差距,实现了二次分配功能,通俗讲就是“劫富济贫”。

换言之,如果没有统筹账户的话,在本例中两个人缴费的比例关系是5倍,到退休后养老金的比例关系依然会是5倍;而有了统筹账户,就会把把缴费5倍的比例关系,缩小为养老金3倍的比例关系,从而实现“互助共济”功能,达到“富人帮穷人”的效果。

话已至此,无须多言,我想关于“统筹账户”的诸多妖言应该不攻自破了吧,希望如此。

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请与我联系,一经查实立刻删除内容。本文内容由快快网络小熊创作整理编辑!