> 时尚

会计里的所有者权益是什么意思(会计里所有者权益包括哪些)

导语:会计里的所有者权益是什么?

会计恒等式三要素中资产和负债是比较直观的,而所有者权益在没有财务经历的人看来比较难以理解。下面我来谈谈对所有者权益的理解。

首先还是从定义出手,会计中对所有者权益是这样说的:企业资产扣除负债后,由所有者享有的剩余权益。公司的所有者权益又称为股东权益。所有者权益是所有者对企业资产的剩余索取权,它是企业的资产扣除债权人权益后应由所有者享有的部分,既可反映所有者投入资本的保值增值情况,又体现了保护债权人权益的理念。

简单的说所有者权益就是总资产和总负债的差额。举个简单的例子,小王开了家小超市,装修、进货一共花了20万,其中小王自己出了15万,向银行借了5万。那么这20万就是就是小王这家小超市的总资产,银行借的5万就是总负债,小王自己出的15万就是所有者权益。

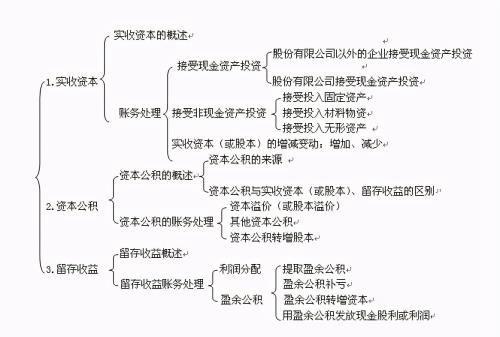

所有者权益主要由股本(或实收资本)、资本公积(含股本溢价或资本溢价、其他资本公积)、其他综合收益、盈余公积和未分配利润等构成,具体可以看看下图。

此外,我们尤其要注意的就是所有者权益和债权的区别,主要是以下4点:

1、所有者权益在企业经营期内可供企业长期、持续地使用,企业不必向投资人返还资本金。而负债则须按期返还给债权人,成为企业的负担。

2、企业所有人凭其对企业投入的资本,享受税后分配利润的权利。所有者权益是企业分配税后净利润的主要依据,而债权人除按规定取得利息外,无权分配企业的盈利。

3、企业所有人有权行使企业的经营管理权,或者授权管理人员行使经营管理权。但债权人并没有经营管理权。

4、企业的所有者对企业的债务和亏损负有无限的责任或有限的责任,而债权人对企业的其他债务不发生事情,一般也不承担企业的亏损。

本文内容由小茹整理编辑!