投资无形资产(无形资产投资计入什么科目)

导语:「中级会计&CPA」预习-无形资产、投资性房地产

一、无形资产的定义与特征

二、无形资产的内容

无形资产通常包括专利权、非专利技术、商标权、著作权、特许权、土地使用权等。

三、无形资产的初始计量

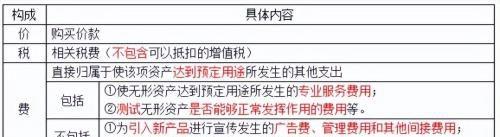

无形资产通常是按实际成本计量,即以取得无形资产并使之达到预定用途而发生的全部支出,作为无形资产的成本。

1.外购无形资产的成本

2.投资者投入无形资产的成本

应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的,应按无形资产的公允价值入账。

3.土地使用权的处理

(1)企业取得的土地使用权,通常应当按照取得时所支付的价款及相关税费确认为无形资产。

(2)土地使用权用于自行开发建造厂房等地上建筑物时,土地使用权的账面价值不与土地上建筑物合并计算其成本,而仍作为无形资产进行核算,土地使用权与地上建筑物分别进行摊销和计提折旧。(自用时,房地分开核算,建造期间摊销计入“在建工程”)

但下列情况除外:

(1)房地产开发企业取得的土地使用权用于建造对外出售的房屋建筑物,相关土地使用权应当计入所建造的房屋建筑物成本(开发成本)。

(2)企业外购房屋建筑物所支付的价款中包括土地使用权和建筑物价值的,应当对实际支付的价款按照合理的方法(例如,公允价值相对比例)在土地使用权与地上建筑物之间进行分配;如果确实无法在土地使用权与地上建筑物之间进行合理分配的,应当全部作为固定资产,按照固定资产确认和计量的原则进行会计处理。

四、无形资产后续计量的原则

无形资产初始确认和计量后,在其后使用该项无形资产期间内应以成本减去累计摊销额和累计减值损失后的余额计量。

五、使用寿命有限的无形资产

1.摊销期和摊销方法

(1)无形资产的摊销期自其可供使用(即其达到预定用途)时起至终止确认时止。即无形资产摊销的起始和停止日期为:当月增加的无形资产,当月开始摊销;当月减少的无形资产,当月不再摊销。

(2)在无形资产的使用寿命内系统地分摊其应摊销金额,存在多种方法。这些方法包括直线法、产量法等。企业选择的无形资产摊销方法,应当反映与该项无形资产有关的经济利益的预期消耗方式。

无法可靠确定其预期消耗方式的,应当采用直线法进行摊销。

2.残值的确定

除下列情况外,无形资产的残值一般为零:

(1)有第三方承诺在无形资产使用寿命结束时购买该项无形资产;

(2)可以根据活跃市场得到无形资产预计残值信息,并且该市场在该项无形资产使用寿命结束时可能存在。

【tips】①残值确定以后,在持有无形资产的期间,至少应于每年年末进行复核,预计其残值与原估计金额不同的,应按照会计估计变更进行处理。

②如果无形资产的残值重新估计后高于其账面价值的,则无形资产不再摊销,直至残值降至低于其账面价值时再恢复摊销。

3.使用寿命有限的无形资产摊销的账务处理(计入损益或资产)

总原则:摊或不摊,当月,摊销一般应计入当期损益

借:管理费用→自用无形资产摊销

其他业务成本→出租无形资产摊销

制造费用→用于多种产品生产等的无形资产摊销

生产成本等→专门用于生产某种产品或其他资产的无形资产摊销

贷:累计摊销

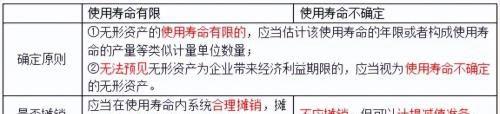

六、使用寿命不确定的无形资产

对于使用寿命不确定的无形资产,在持有期间内不需要摊销,但应当在每个会计期间进行减值测试。

借:资产减值损失

贷:无形资产减值准备

七、无形资产的出售(转让所有权)

借:银行存款

无形资产减值准备

累计摊销

资产处置损益(借差)

贷:无形资产

应交税费——应交增值税(销项税额)(如果涉及)

资产处置损益(贷差)

八、无形资产的出租(转让使用权)

(一)应当按照有关收入确认原则确认所取得的转让使用权收入

借:银行存款

贷:其他业务收入

应交税费——应交增值税(销项税额)(如果有)

(二)将发生的与该转让使用权有关的相关费用计入其他业务成本

借:其他业务成本

贷:累计摊销

银行存款

九、无形资产的报废

如果无形资产预期不能为企业带来经济利益,应将其报废并予以转销,其账面价值转作当期损益。按其差额,借记“营业外支出”科目。

借:累计摊销

无形资产减值准备

营业外支出——处置非流动资产损失

贷:无形资产

十、投资性房地产的定义和范围

十一、投资性房地产的确认和计量

1.投资性房地产的确认

投资性房地产只有在符合定义的前提下,同时满足下列条件的,才能予以确认:

(1)与该投资性房地产相关的经济利益很可能流入企业;

(2)该投资性房地产的成本能够可靠地计量。

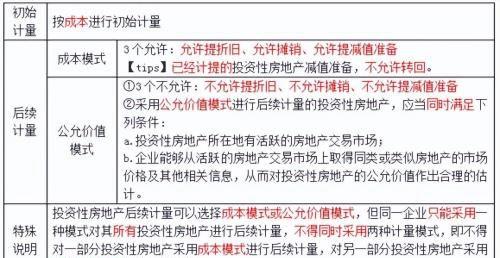

2.投资性房地产的计量

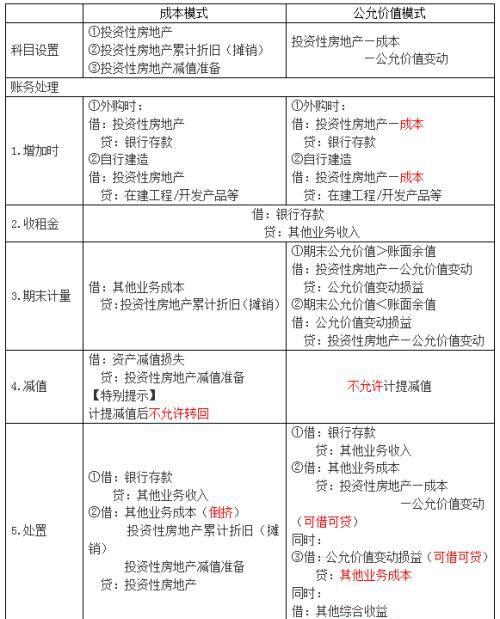

3.投资性房地产的账务处理

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请与我联系,一经查实立刻删除内容。本文内容由快快网络小莉创作整理编辑!