管理会计财产盘存制度和清查方法的区别(财产盘存制度包括)

一、财产盘存制度

1、永续盘存制,指通过设置财产物资明细分类账,逐日逐笔连续反映各项财产物资的收入、发出和结存情况的一种核算方法(账面盘存制)(贵重首饰)。

期初结存+本期增加数-本期减少数=期末实存数

2、实地盘存制,是指在期末通过实地盘点,确定各项财产物资的实际结存数,并据此推出各项财产物资成本的一种核算方法(以存计耗)

期初结存+本期增加数-期末盘点数=本期减少数

二、财产清查内容和方法

实物的清查——指对原材料、在产品、库存商品和固定资产等财产物资的清查 。

清查方法:

实地盘存法

技术测量法

1、货币资金的清查方法

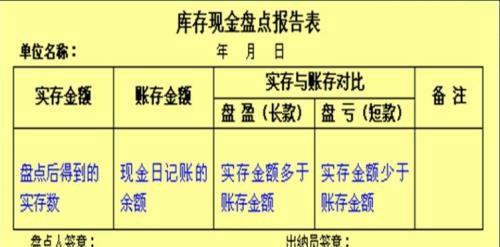

(1)库存现金的清查

现金的清查,应该采用实地盘点法(现金实际存在地方盘点)来确定库存现金的实在数,然后再与现金日记账的账面核对,以查明账实是否相符及盈亏情况。

清查的步骤:

盘点前:出纳清点;

盘点时:清查人员清点,出纳必须在场;

盘点后:填写“库存现金盘点报告表”

(1)银行存款的清查

概念:银行存款的清查,是通过与开户银行转来的对账单进行核对,查明银行存款实有的数额。清查一般在月末进行。

银行存款日记账与开户银行转来的对账单不一致的原因:

A、双方或者一方记账有错误

B、存在未达账项

未达账项的情况:

(1)企业已收,银行未收;

(2)企业已付,银行未付;

(3)银行已收,企业未收;

(4)银行已付,企业未付。

(1)(4)两种情况下,企业账面余额大于银行对账单的余额;

(2)(3)两种情况下,企业账面余额小于银行对账单的余额。

银行存款清查的步骤:

(1)将日记账与对账单核对,双方都有记录在金额旁打上房号“√”

(2)找出未达账项,没有标记的金额;

(3)找出的未达账项填入“银行存款余额调节表”,并计算出调整后的余额

(4)将调平的“银行存款余额调节表”经主管会计签名后报开户银行

银行存款余额调节表的作用

(1)银行存款余额调节表只是一种对账记录或对账工具,不能作为调整账面记录的依据;

(2)调节后余额相等,通常说明双方账面记录没有错误,该余额为企业可动用的实有数;

(3)调节后余额不相等,通常说明一方或双方记账有误,需进一步追查原因予以更正和处理。

1、实物资产的清查方法

实物资产的清查是对原材料、库存商品、固定资产等财产物资的清查。

由于实物的形态、体积、重量、码放方式等不同,采用的清查方法也不同。

主要有实地盘点法和技术推算法两种。

(1)实地盘点法

实地盘点法是指在财产物资存放现场逐一清点数量或用计量仪器来确定实物的实在数量的一种方法。

(2)技术推算法

技术推算法是指利用技术方法推算财产物资的实存数的方法。

适用于煤炭、砂石等大宗物资的清查。

特点:工作量较小,但盘点数字不够准确。

2、往来款项的清查方法

(1)往来款项主要包括应收、应付款项和预收、预付款项等。对往来款项的清查一般采用发函询证的方法。

(2)清查步骤:

A、将本单位的往来账款核对清楚,确认总分类与明细分类账的余款相等,各明细分类账的余额相符

B、编制“往来款项对账单”,寄往各有相关单位

C、收回对账单后,据此编制“往来款项清查报告单”,填列各项余额。

免责声明:本文内容由互联网优秀作者用户自发贡献,本站仅提供存储空间服务,不拥有所有权,不承担相关法律责任。若有涉嫌抄袭侵权/违法违规的内容,请与我们取得联系举报,一经查实立刻删除内容。本文内容由快快网络小纳创作整理编辑!