委托加工物资有哪些(委托加工物资计入什么明细账)

知识点34:委托加工物资

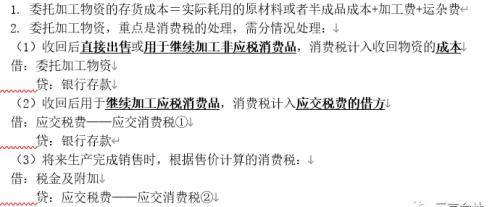

【基本知识】

【最爱考】

该知识点需重点关注委托加工物资中消费税的处理。

【实践出真知】

1.(单选题)下列各项中,关于收回后用于连续生产应税消费品的委托加工物资在加工过程中发生的相关税费,不应计入委托加工物资成本的是( )。

A.发出加工物资应负担的材料超支差异

B.由委托方代缴的消费税

C.企业支付给受托方的加工费

D.企业发出物资支付的运费

正确答案:B

答案解析:委托加工物资收回后用于继续生产应税消费品,消费税不计入收回委托加工物资成本。

2.(单选题)企业委托加工应税消费品收回后直接对外销售,则由受托方代收代缴的消费税应计入的会计科目是( )。

A.发出商品

B.委托加工物资

C.税金及附加

D.应交税费

正确答案:B

答案解析:委托加工物资收回后直接对外销售的,受托方代收代缴的消费税计入委托加工物资的成本,选项B正确。

3.(单选题)某企业委托外单位加工一批应税货物,该批货物收回后用于继续加工应税消费品,则委托加工物资成本包括( )。

A.受托方代扣代缴的消费税

B.支付的材料的增值税

C.支付的物资加工费

D.支付的代销手续费

正确答案:C

答案解析:企业委托外单位加工物资的成本包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税费等。选项A,应记入“应交税费——应交消费税”科目;选项B,应记入“应交税费——应交增值税(销项税额)”科目;选项D,应记入“销售费用”科目。

“高频知识点整理”栏目设计:

【基本知识】为对该高频知识点涉及到的基础知识整理和归纳。

【做题小技巧】为分享一些与该高频知识点相关的考试时可直接应用的做题步骤和关联补充知识点等。

【最爱考】为说明该高频知识点的考试形式,做到知己知彼,才知道从何种角度进行学习。

【实践出真知】为该高频知识点的具体应用,同时带有解析,该解析具体展示了【基本知识】和【做题小技巧】的应用过程。

免责声明:本文内容由互联网优秀作者用户自发贡献,本站仅提供存储空间服务,不拥有所有权,不承担相关法律责任。若有涉嫌抄袭侵权/违法违规的内容,请与我们取得联系举报,一经查实立刻删除内容。本文内容由快快网络小葵创作整理编辑!