合并报表中的抵消分录怎么做(合并报表的抵消分录要做账吗)

导语:合并报表抵消分录解题步骤(理解抵消的步骤和原理就简单了)

一、合并报表调整的分录(成本法转权益法考虑持股比例)

1、对子公司的个别财务报表进行调整(非同一控制控股合并)

A、资产公允价值调整,借:某资产 贷:资本公积

B、或有负债调整,子公司没体现,合并时母公司尽职调查发现了

C、题目给了所得税率的,递延所得税调整,账面和计税基础的差异

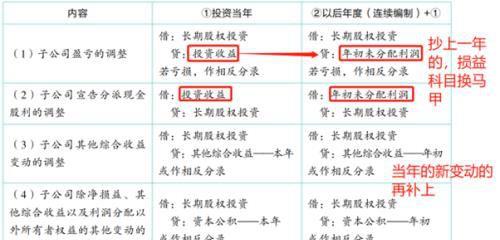

2、成本法转权益法核算(合并底稿里调整):

D、子公司账面净利润调整成公允价值净利润(不调内部交易),确认投资收益。

E、子公司分配现金股利调整分录

F、子公司资本公积、其他综合收益增加调整分录

G、子公司提取盈余公积不调整,所有者权益没变动

二、抵消业务,以下(1)和(2)考题中肯定有,其余看题目给的信息。

(1)母公司长期股权投资与子公司所有者权益的抵销

(2)母公司对子公司持有对方长期股权投资的投资收益的抵销

(3)母子公司内部债权债务的抵销;

(4)母子公司内部商品交易收入成本的抵销;

(5)母子公司内部固定资产交易的抵销;

(6)母子公司内部无形资产交易的抵销;

(7)现金流入与现金流出的抵销等

三、抵消内部交易分录注意事项:

1、抵消内部交易的目的,就是视同内部交易没有发生,左手倒右手产生的效果全部抵消,始终站在集团的标准来处理业务。所以当题目出现一个内部交易的业务时,首先要想到个别公司是如何做账的(这个要靠自己想象,不用写出来),合并报表就在个别公司的分录上进行反向调整分录(这个抵消分录要写出来)。

2、涉及减值、递延所得税的业务,先看个别报表的记账金额,再看合并报表层面的记账金额,最终向合并报表金额靠齐,在个别公司记账金额的基础上多退少补。

3、跨年度内部交易业务,先抄第一年的分录,涉及损益类科目换成年初未分配利润,然后再做当年的抵消分录,把当期新增的业务再反向做抵消分录。此刻一定要想象力丰富,想不出来个别报表应该如何做账,那么抵消分录自然就写不出来,需要前几章的基本功,更需要反复抄写和记忆,才能防止遗漏。

4、逆流交易抵消分录中,涉及利润增加的情况,就用借方:少数股东损益 贷方:少数股东权益,若涉及利润减少的情况,就用贷方:少数股东损益 借方:少数股东权益,同时注意少数股东的持股比例。

一下年内部交易利润实现了,还要记得上年少数股东的抵消分录要反着做账,给少数股东恢复一下。

5、题目如果给了增值税税率13%,抵消应收应付的金额是收入金额的1.13倍(加上税金),同样如果款项已经支付,抵消内部经营活动现金流也是收入金额的1.13倍(加上税金)。

四、同一控制下企业合并的基本处理原则是视同合并后形成的报告主体在合并日及以前期间一直存在(一体化存续),在编制合并日合并财务报表时,应将母公司长期股权投资和子公司所有者权益抵销,但子公司原由企业集团其他企业控制时的留存收益在合并财务报表中是存在的,但是合并时给抵消没了,所以对于被合并方在企业合并前实现的留存收益(盈余公积和未分配利润之和)要给恢复一下,体现被合并方做出的贡献,后续经营年份调整分录金额不变

借:资本公积(以资本溢价或股本溢价的贷方余额为限)

贷:盈余公积(归属于当前母公司的比例)

未分配利润(归属于当前母公司的比例)

本文内容由快快网络小媛整理编辑!