等额本息和等额本金哪个利息高(等额本金和等额本息本金和利息的比例)

导语:炸裂的等额本息和等额本金比较

房贷的等额本息和等额本金哪个更好呢?

很多人都讲过,但是都没讲到点子上。先来看示例

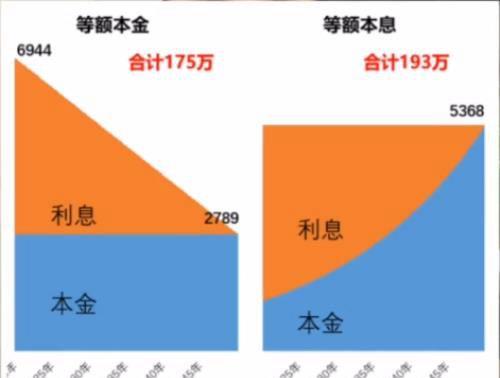

100万的房贷,30年还完,房贷利率5%.

等额本金的方式,是每个月从6944逐渐下降到2789,逐月递减,其中本金部分不变,但利息部分按从高到低逐月下降。

等额本息的方式,是这30年里面每个月的还款金额都是5368,但是本金部分逐渐增多,利息部分逐渐减少,30年下来等额本金总共还款175万元,等额本息合计还款193万元,多出了18万元。

市场上有人说等额本金好,因为总的还款金额上,有人说等额本息好,因为前期还款压力小。

哎,拍脑门,怎么可能把事情说的清楚咧?

那怎样可以用最科学、最精准的方式来比较呢?教你一个办法啊,比较它们的现值,英文叫present value,是不是不太懂了?

什么叫现值呢?就是未来的钱扣除掉这期间的时间因素,在今天值多少钱?

比方说,一年期100块的国库券,按照3%的利率折算到今天,就是97.09元。

怎么算的呢?,很简单,就是100÷(1+3%)=97.09。

那房贷是用什么利率来折算呢?答案就是钱在你手里的机会成本,也就是说这些钱如果你不去还房贷而拿去投资,平均能获得的年化回报有多少?

来个简化的例子,你借了100万,10年还完房贷利率5%,假设你的投资能力可以达到每年6%,第一年的本息加起来就是左边那根柱子就是15万,折算到今天15÷(1+6%)=14.15万,就是右边那根柱子。

第二年的本息是14.5万,折算到今天14.5÷(1+6%)2=12.9万,一直到最后一年本息10.5万,折算到今天10.5÷(1+6%)10=5.86万。

那么整个的等额本金的还款方式下,每年房贷折算成现值之后,每一期的现值统统加起来95.6万,是不是看的好紧张,生怕错过什么是不是?嘿嘿。

那等额本息的现值计算方式也很容易,每一年的还款金额通通都是12.95万,那么第一年就是12.95÷(1+6%)=12.22万,第二年就是12.95÷(1+6%)=11.5万等等,一直到最后,最后一年12.95÷(1+6%)10=7.23万,等额本息总共合计现值的金额是95.32万.

两者对比,等额本金的现值合计95.6万,比等额本息的现值合计95.32万要更高一点。

这里强调一下,两种付款都是从我们口袋里掏钱给到银行,哪一种算出来的钱更少,说明这种付款方式就越不值钱,那选这种还款方式越划算,明白了没有?

所以6%的投资能力下,等额本息的方式更完善。

我们换个情况,如果你的投资回报能力只有4%,这个时候你就会发现等额本金的还款方式,它的现值总额更低、更划算,这种情况下,你就应该选择等额本金来进行还款。

我知道你是在惊恐和懵逼中听完了前面的内容,没办法。科学,就是这么枯燥,柳叔就是这么无情。

来一句你听懂的话总结一下,仔细听好。

如果你的投资能力能够战胜你的房贷利率,那么等额本息更划算

如果你的投资回报不能跑赢房贷利率,等额本金更划算。

而且你的投资能力越强,房贷对你来说就越便宜,这是截止目前最专业的解释。

你学会了没有?

等一下,如果你连房贷利率他干不过,你说你还在等啥,还不来关注我好好补补课。

本文内容由小茹整理编辑!