如何一目了然的看懂财务报表(如何能看懂财务报表)

一套完整的企业财务报表,至少应该包括三张财务报表,即资产负债表、利润表和现金流量表。

一、资产负债表

(一)、编制资产负债表的目的:反映企业在某一特定日期,一般指月末、季末或年末的财务状况,通俗地讲,就是企业此时拥有或控制了多少资产承担了多少现时负债拥有了多少净资产

(二)、资产负债表的构成

1我国企业的资产负债表采用账户式结构,分左右两部分

2左边为资产项目,从上到下,按照资产的流动性分为流动资产和非流动资产。所谓资产的流动性就是资产变现时间长短,流动性强的资产变现快,流动性弱的资产变现慢。

3右边为负债和股东权益(或所有者权益)项目。

负债项目也是从上到下,按照负债的流动性分为流动负债和非流动负债。所谓负债的流动性就是负债的偿还时间长短,流动性强的负债,应偿还时间短,流动性弱的负债应偿还时间长。

股东权益(或所有者权益)项目在右边的最下面。详见以下资产负债表

(三)、表内数据之间的关系

1资产总计=流动资产合计+非流动资产合计

2资产总计=负债合计+股东权益(或所有者权益)合计

3通常所称的净资产=资产总计-负债合计

二、利润表

(一)、编制利润表的目的:反映企业在一定会计期间的经营成果,一般指一个月、一个季度或一个年度的经营状况。通俗地讲就是企业在这一期间内实现了多少收入支出了多少成本费用获得了多少利润

(二)、利润表的构成

我国企业的利润表采用多步式结构,具体项目详见如下利润表格式

(三)、利润表内数据关系

利润=收入-成本费用

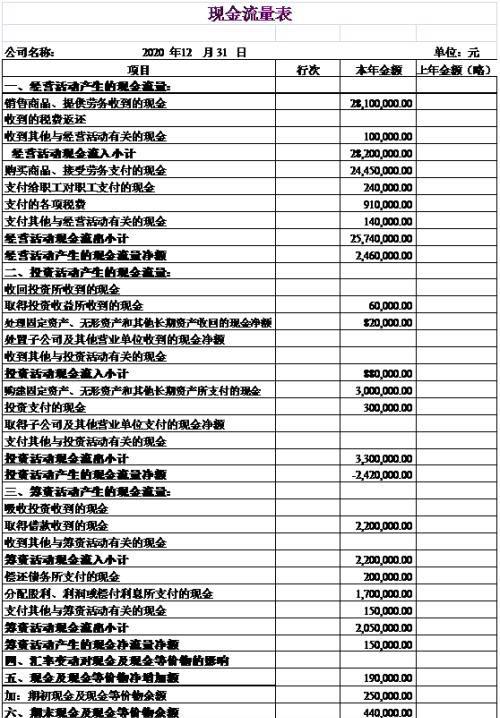

三、现金流量表

(一)、编制现金流量表的目的:反映企业在一定会计期间的现金及现金等价物流入和流出情况,一般指一个月、一个季度或一个年度。

(二)、现金流量表的构成

一个企业正常生产经营活动,归纳起来,主要包括三个方面,经营活动、投资活动和筹资活动。现金流量表就是分别根据企业在以上三方面活动中,现金的流入与流出情况编制而成的。

报表由经营活动、投资活动和筹资活动三部分组成。

详见以下现金流量表格式

免责声明:本文内容由互联网优秀作者用户自发贡献,本站仅提供存储空间服务,不拥有所有权,不承担相关法律责任。若有涉嫌抄袭侵权/违法违规的内容,请与我们取得联系举报,一经查实立刻删除内容。本文内容由快快网络小面创作整理编辑!