> 电器

应收款项融资科目是什么意思(应收款项融资是什么资产)

导语:“应收款项融资”科目介绍

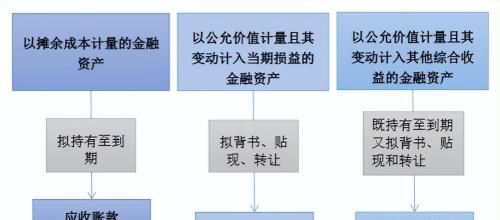

根据“应收款项融资”项目,反映资产负债表日以公允价值计量且其变动计入其他综合收益的应收票据和应收账款等。

根据新金融准则,金融资产同时符合下列条件的,应当分类为以公允价值计量且其变动计入其他综合收益的金融资产:(一)企业管理该金融资产的业务模式既以收取合同现金流量为目标又以出售该金融资产为目标。(二)该金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。

对企业而言,持有的银行承兑汇票无非是持有至到期到银行承兑、背书转让、到期前到银行贴现三种处理模式,如果企业没有确定采用哪种处理模式,而是相机抉择,根据实际情况持有至到期或者提前背书转让、贴现,这种模式下就应该计入“应收款项融资”。

应收款项融资除了反映银行承兑汇票外,也可以反映商业承兑汇报和应收账款保理业务。

计入“应收款项融资”的银行承兑汇票贴现产生的利息支出计入“投资收益”科目。

本文内容由小涵整理编辑!