完善内部控制的措施(完善内部控制的重要性)

导语:华璞洞察┃完善内部控制的技巧

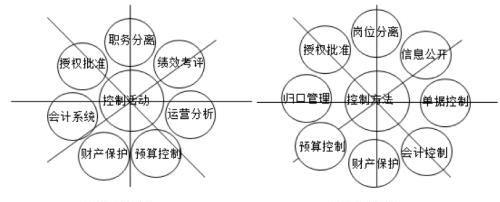

内部控制的控制方法实质上就是内部控制的机制,是指为将经济活动风险控制在可承诺的范围之内,根据内部控制的原理,并结合风险评估的结果,针对风险点选择的措施和程序。

第1种方法:不相容岗位相互分离

主要包括:一是合理设置内部控制关键岗位;二是明确划分职责权限;三是实施相应的分离措施;四是形成相互制约、相互监督的工作机制。

经济活动的关键岗位:事项申请、内部审核审批、业务执行、信息记录、内部监督。

通常有6大类主要的不相容职务:

(1)授权进行某项经济业务和执行该项业务的职务要分离;

(2)执行某些经济业务和审核这些经济业务的职务要分离;

(3)执行某项经济业务和记录该项业务的职务要分离;

(4)保管某些财产物资和对其进行记录的职务要分离;

(5)保管某些财产物资和使用这些财产物资的职务要分离;

(6)执行某项经济业务与监督这些经济业务的职务要分离。

第2种方法:内部授权审批控制

授权控制的范围通常包括:

①单位所有人员不经合法授权,不能行使相应权力,这是最起码的要求;不经合法授权,任何人不能审批;有权授权的人则应在规定的权限范围内行事,不得越权授权。

②单位的所有业务不经授权不能执行。

③单位业务一经授权必须予以执行。

实施审批控制措施时应遵循以下原则:

(1)全面控制和重点控制相结合的原则

(2)事前审批和事后审批相结合的原则

(3)相互牵制的原则

(4)程序定位的原则

第3种方法:归口管理

归口管理是指行政事业单位按照管控事项的性质和管理要求,结合单位职责、组织机构和岗位设置,在不相容岗位相互分离和内部授权审批控制的前提下,明确单位内部各项业务的归口管理责任单位的控制方法。

归口管理要求:

一是根据本单位实际情况。

二是按照权责对等原则。

三是采取成立联合工作小组并确定牵头部门或牵头人员等方式。

四是对有关经济活动实行统一管理。

第4种方法:预算控制

预算管理中应当注意的问题:

包括在预算编制过程中单位内部各部门间沟通协调是否充分,预算编制与资产配置是否相结合、与具体工作是否相对应;是否按照批复的额度和开支范围执行预算,进度是否合理,是否存在无预算、超预算支出等问题;决算编报是否真实、完整、准确、及时。

第5种方法:财产保护控制

建立资产日常管理制度和定期清查机制,采取资产记录、实物保管、定期盘点、账实核对等措施,确保资产安全完整。

资产日常管理制度包括资产记录、实物保管和处置报批等。

资产定期清查机制包括定期盘点和账实核对。

第6种方法:会计控制

建立健全本单位财会管理制度,加强会计机构建设,提高会计人员业务水平,强化会计人员岗位责任制,规范会计基础工作,加强会计档案管理,明确会计凭证、会计账簿和财务会计报告处理程序。

会计控制要求提升财会人员职业能力,从财务会计向管理会计延伸,充分利用会计信息进行财务分析、预测,为单位领导班子管理决策提供真实准确的依据,成为单位重要的管理岗位和管理者。

第7种方法:单据控制

要求单位根据国家有关规定和单位的经济活动业务流程,在内部管理制度中明确界定各项经济活动所涉及的表单和票据,要求相关工作人员按照规定填制、审核、归档、保管单据。

表单和票据是行政事业单位发生经济行为的“留印”和“有痕”,那个反映单位经济活动是否合法、合规、真实。

表单通常是指单位发生经济行为所涉及的内部凭证。

票据通常是指单位经济行为在报销环节使用的外部凭证,证实经济事项的真实性。

第8种方法:信息内部公开

信息内部公开,是指对某些与经济活动相关的信息,在单位内部一定范围内,按照既定方法和程序进行公开,从而达到加强内部监督,促进部门间沟通协调以及督促相关部门自觉提升工作效率的有效方法。

内部控制要求进一步提高信息公开的主动性、自觉性和规范性,做到主体明确、程序规范、方式灵活、反馈顺畅、回应及时。

各单位建立健全经济活动相关信息内部公开制度,根据国家有关规定和单位的实际情况,确定信息内部公开的内容、范围、方式和程序。

信息内部公开可以增强内部监督效果,增加管理工作的透明度,吸引全体人员参与内部控制的积极性,起到促进单位内部制衡有效的目的。

┃作者:常书华

┃编辑:宣亮

┃责编:Lillian

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请与我联系,一经查实立刻删除内容。本文内容由快快网络小春创作整理编辑!