会计六要素记忆口诀(会计六点要素)

导语:从零开始学会计4——会计六要素

在介绍会计概念的时候我们提到过,会计管的是公司的资金运动。但是资金运动这个范围看起来太抽象。

那么现在,我们就把抽象的资金运动给它分成六个大类,分别是资产、负债、所有者权益、收入、费用和利润。这就是我们今天要学习的内容——会计六要素。

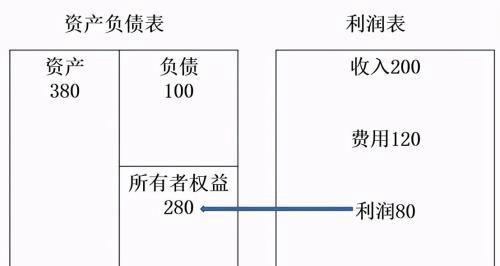

提到会计六要素,我们又要回到会计概念里面出现的两张财务报表,它们分别是资产负债表和利润表。

没错,我们公司所有的经济活动,最终都会通过这两张表体现出来。那么又有朋友要问了,我们学会计概念的时候不是还讲了影响炮灰命运的现金流量表吗?为啥讲会计六要素的时候就没有它的坑位了。

嗯,朋友这个问题问得很好。现金流量表呢,它是在我们已有的资产负债表和利润表的基础上加工得来的,说实话,在会计六要素这里,它还真没啥排面,不提也罢。

好了,回到我们会计六要素的主场来。

(1) 资产

① 资产的定义:企业由过去的交易或事项形成,现在拥有或控制,未来很可能给企业带来经济利益流入,且流入金额能用货币计量的资源。

② 资产的分类:资产按照流动性(流动性就是变成现金的快慢程度)分为流动资产和非流动资产。

流动资产常见的分为三大类:货币资金、存货、和债权。

非流动资产常见的分为两类:固定资产和无形资产。

(2) 负债

① 负债的定义:企业由过去的交易或事项形成,现在承担的一种未来很可能给企业带来经济利益流出,且流出金额能用货币计量的债务。

② 负债的分类:负债按照偿还期限长短分为流动负债和非流动负债。

流动负债又叫短期负债,还款期限一般在一年以内。

非流动负债又叫长期负债,还款期限一般在一年以上。

(3) 所有者权益

① 所有者权益的定义:公司的资产扣除了负债之后,剩下的钱都是股东在公司享有的权益,就叫所有者权益,也叫股东权益。所有者权益是真正属于公司自己的钱,因此所有者权益又叫净资产。

② 所有者权益的分类:所有者按照来源不同分为实收资本、资本公积和留存收益。

股东投资到公司的钱计入实收资本或资本公积。一般来说,股东按照营业执照上注册资金的额度投资到公司的钱计入实收资本,股东投入的超出注册资金的钱就计入资本公积。

公司赚来的没有被股东分走的钱就叫做留存收益。其中包括公司按规定从税后利润中提取出来留到公司账上的钱——盈余公积,以及股东可以分但还没有分走的钱——未分配利润。

(4) 收入

① 收入的定义:企业在日常活动中形成的、会导致所有者权益增加,但和股东投资给公司的钱无关的经济利益的总流入。

② 收入的分类:收入按照主次关系分为主营业务收入和其他业务收入。比如说服装厂的主要经营业务是销售服装,取得的收入是主营业务收入。但是服装厂也可以把用不完的布料卖掉,取得的收入是企业从事次要经营业务取得的收入,叫其他业务收入。

③ 营业外收入:如果说收入是企业在日常经营活动中取得,那么营业外收入就是企业在非日常经营活动中取得。比如说捡到一块钱,这就叫营业外收入。因此,营业外收入也叫利得。

(5) 费用

① 费用的定义:企业在日常活动中形成的、会导致所有者权益减少,但和股东分配利润无关的经济利益的总流出。

② 费用的分类:费用按照是否对象划分为营业成本和期间费用。

营业成本是为了取得营业收入而付出的对应的成本。比如服装厂为了取得主营业务收入而卖出去的服装的生产成本就是主营业务成本。服装厂为了取得其他业务收入而卖出去的多余布料的购进成本就是其他业务成本。

期间费用就是企业在经营期间发生的和产品成本无关的其他费用,比如说三个代表:销售费用、管理费用、财务费用。

③ 营业外支出:如果说费用是企业在日常经营活动中形成,那么营业外支出就是企业在非日常经营活动中形成。比如说丢了一块表,这就叫营业外支出。因此,营业外支出也叫损失。

(6) 利润

① 利润的定义:利润就是企业的经营成果。

② 利润的分类:利润一般分为三个层次:营业利润、利润总额和净利润。

企业在日常经营活动中取得的收入减去企业在日常经营活动中产生的费用叫营业利润。

在营业利润的基础上,加上企业的营业外收入,减去企业的营业外支出,就是企业总的利润,叫利润总额。利润总额也叫税前利润。

在利润总额的基础上,减去企业交给国家的所得税,剩下的钱就都是公司的钱,叫净利润,也叫税后利润。

好了,六个要素讲完了,我们来总结一下。

会计要素有六个,分别是资产、负债、所有者权益;收入、费用和利润。

资产=负债+所有者权益

收入-费用=利润

利润是正数,企业赚钱,所有者权益增加。

利润是负数,企业亏钱,所有者权益减少。

本文内容由小荣整理编辑!