计量经济学期末知识点总结(计量经济学各章重点知识整理)

导语:计量经济学期末复习笔记

计量经济学第四版(李子奈、潘文卿主编)期末复习笔记,注:此笔记仅由个人根据老师给的期末考纲进行归纳

计量经济学

一、选择题2’×10个=20’

二、判断题1’×10个=10’

三、简单题5’×4个=20’

四、计算题&证明题,50’,4个

第二章作业(P58,T5,T9,T11)

第一章经济学模型一、计量经济学模型检验1. 经济意义检验。主要检验模型参数估计量在经济意义上的合理性。经济意义检验是一项最基本的检验,经济意义不合理,不管其他方面的质量有多高,模型也是没有实际价值的。

2. 统计学检验。检验模型的统计学性质。

3. 计量经济学检验。检验模型的计量经济学性质。

4. 模型预测检验。检验模型参数估计量的稳定性以及相对样本容量变化时的灵敏度。

二、计量经济学模型数据分类常用的样本数据有三类:时间序列数据、截面数据和面板数据。

1. 时间序列数据是一批按照时间先后排列的统计数据。

2. 截面数据是一批发生在同一时间截面上的调查数据。

3. 面板数据指在时间序列上取多个截面,在这些截面上同时选取样本观测值所构成的样本数据,反映了空间和时间两个维度的经验信息。

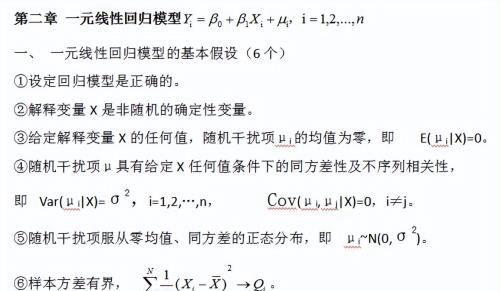

第二章一元线性回归模型一、 一元线性回归模型的基本假设(6个)二、 参数估计(3种方法)1. 普通最小二乘法(OLS)

2. 极大似然法(ML)

3. 矩估计法(MM)

三、 估计量的性质(3个性质)1. 线性性

2. 无偏性

3. 有效性(最小方差性)

四、统计检验1. 拟合优度检验

2. 变量的显著性检验(t检验、F检验、z检验)

五、参数检验的置信区间估计第三章多元线性回归模型一、 基本假设(6个)二、参数估计三、 估计量的性质1. 线性性

2. 无偏性

3. 有效性

4. 一致性

四、 统计检验-- 拟合优度检验1. 可决系数(R2)与调整的可决系数(TSS=RSS+ESS)

2. 方程总体线性性的显著性检验(F检验)

3. 变量的显著性检验(t检验)

五、 预测1. E(Y0)的置信区间

可能考证明题,证明过程见课本。

2. Y0的置信区间

可能考证明题,证明过程见课本。

第四章 放宽基本假定的模型一、 多重共线性1. 定义:如果某两个或多个解释变量之间出现了相关性,则称为存在多重共线性。

2. 多重共线性的后果:

①完全共线性下参数估计量不存在;

②近似共线性下OLS参数估计量的方差变大;

③参数估计量经济意义不合理;

④变量的显著性检验和模型的预测功能失去意义。

3. 多重共线性的检验方法

1. 检验多重共线性是否存在

2. 判明存在多重共线性的范围

(1)判定系数检验法。

(2)逐步回归法。

二、 异方差性1. 定义:如果出现不同的样本点,随机干扰项的方差不再是常数,而是互不相同,则认为出现了异方差性。

2. 异方差性的后果

①参数估计量非有效;

②变量的显著性检验失去意义;

③模型的预测失效。

3. 异方差性的检验方法(P121)

1. 图示检验法

2. 布罗施-帕甘检验

3. 怀特检验

三、 模型设定偏误的类型模型设定偏误主要有两大类:一类是关于解释变量选取的偏误,主要包括漏选相关变量和多选无关变量;另一类是关于模型函数形式选取的偏误。

四、 工具变量选取条件(P133)

第五章时间序列计量经济学模型

一、 序列相关性1. 定义:如果模型的随机干扰项违背了相互独立的基本假设,称为存在序列相关性。

2. 序列相关性产生的原因:经济变量固有的惯性;模型设定的偏误;数据的“编造”。

3. 序列相关性的后果:

①参数估计量非有效;

②变量的显著性检验失去意义;

③模型的预测失效。

4. 序列相关性的检验(P156)

1. 图示检验法

2. 回归检验法

3. D.W.检验法

5. 拉格朗日乘数(LM)检验

6. DW检验的步骤

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请反馈,一经查实立刻删除内容。本文内容由快快网络小迪创作整理编辑!