会计固定资产(会计中固定资产属于什么科目)

导语:会计术语:固定资产

固定资产,是指同时具有下列特征的有形资产:1.为生产商品、提供劳务、出租或经营管理而持有的;2.使用寿命超过一个会计年度。

确认条件:1.与该固定资产有关的经济利益很可能流入企业。2.该固定资产的成本能够可靠计量。(这与存货的确认方式相似)

在实际中固定资产取得的方式多样,比如外购,自行建造,投资者投入,非货币性资产交换,债务重组,企业合并,租入。

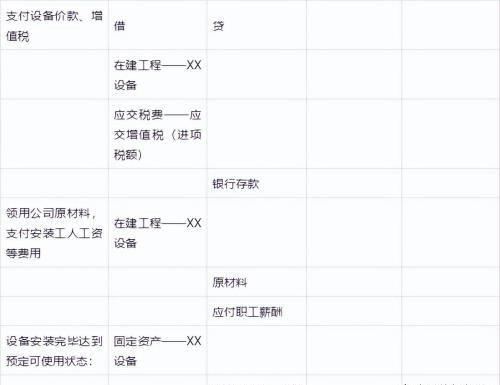

常见的分录有

融资性质的

固定资产折旧:折旧,是指在固定资产的使用寿命内,按照确定的方法对应计折旧额进行的系统分摊,

应计折旧额,是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额。

影响因素:1.固定资产原价

2.固定资产使用寿命

3.预计净残值

4.固定资产减值准备

固定资产折旧,从预定可使用状态时开始,终止于持有待售非流动资产时。当月增加的固定资产,当月不计提折旧,(这与无形资产的区别),从下月开始计提,当月减少的固定资产,当月仍计提折旧,下月不计提折旧。

固定资产提足折旧后,不再计提折旧。(不论是否继续使用,提前报废的也一样)

达到预定可使用状态未办理竣工结算的,按估计价值确定成本,计提折旧,办理竣工决算后按实际成本调整原来的暂估价值,不需调整原已计提的折旧额。

方法:年限平均法,工作量法,双倍余额递减法,年数总和法

固定资产处理:是指由于各种原因使企业固定资产需退出生产经营过程所做的处理活动。

属于正常出售,转让所得产生的利得或损失,借记或贷记资产处置损益科目,贷记或借记固定资产清理,属于已丧失使用功能正常报废所产生的利得或损失,借记或贷记营业外支出科目,货记或借记固定资产清理科目,属于自然灾害等非常原因造成的损失,借记或贷记营业外支出科目,贷记或借记固定资产清理科目

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请与我联系,一经查实立刻删除内容。本文内容由快快网络小婷创作整理编辑!