六步实现平稳时间序列建模的方法(平稳时间序列建模的步骤)

导语:六步实现平稳时间序列建模

时间序列分析是利用数据本身,获得事物随时间变化的规律和特征,由历史延续到现在的数据变化特征预测未来的进展趋势。总结时间序列有以下三个特点:

(1) 时间序列数据虽然由时间点的变化得到但是不一定是依赖时间严格函数;

(2) 从整个时间跨度上看,事物之前的变化特征会延续到未来,数据会呈现出某种趋势或周期性变化,但也可能具有一定的随机性;

(3)时间序列中前一时刻的数据会影响后一时刻的数据,呈现一定的相关性,数据之间相互不独立。

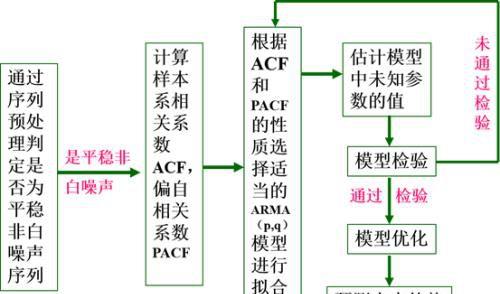

如果一个序列经过预处理被识别为平稳非白噪声序列,那就说明该序列是一个蕴涵着相关信息的平稳序列,在统计上,我们通常是建立一个线性模型来拟合该序列的发展,借此提取该序列中的有用信息。ARMA模型是目前最常用的平稳序列拟合模型。

1、模型定义

ARMA模型是自回归模型与移动平均模型的有效组合,其数学表达式为:

其中X(t)为t时刻的时间序列值,ε(t)为t时刻的残差序列,Φ(t)和θ(t)分别是AR(p)与MA(q)模型的系数,p和q分别表示自相关函数(Autocorrelation functions,ACF)和偏自相关函数(Partial Autocorrelation functions,PACF)的阶数。

2、建模步骤

假如某个观察值序列通过预处理可以判定为平稳非白噪声序列,就可以利用ARMA模型对该序列建模。建模的基本步骤有:

(1)求出样本自相关系数与偏自相关系数

(2)模型识别:根据样本的自相关系数与偏自相关系数的性质,选择阶数适当的ARMA(p,q)模型进行拟合

(3)估计模型中未知参数:矩估计、极大似然估计、最小二乘估计

(4)模型检验:模型显著性检验、参数显著性检验

(5)模型优化:AIC准则、SBC(BIC)准则

(6)利用拟合模型,预测序列将来的走势

下一篇文章小编将介绍平稳时间序列分析的模型识别及参数估计。

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请反馈,一经查实立刻删除内容。本文内容由快快网络小美创作整理编辑!