> 育儿

货币资金的审计流程(货币资金的审计包括对什么的审计)

导语:「CPA审计」货币资金的审计

一、货币资金内部控制

1.职责分离:不得由同一个人办理货币资金的全过程;

出纳员 不得编制银行存款余额调节表、保管会计档案、登记账目(除现金日记账和银行存款日记账)。

2.现金和银行存款的管理

入账及时,不得资金体外循环;通常不得坐支,专人定期盘点现金确保账实相符;如需坐支,需报备开户银行。

3.票据及有关印章的管理

财务专用章由专人保管,个人名章由个人保管,禁止一个人保管所有支付款项要盖的章。

二、货币资金的风险

被审计单位存在虚假的货币资金余额或交易,因而导致银行存款余额的存在或交易的发生存在重大错报风险;

被审计单位存在大额的外币交易和余额,可能存在外币交易或余额未被准确记录的风险;

银行存款的期末收支存在大额的截止性错误(截止);

被审计单位可能存在未能按照企业会计准则的规定对货币资金作出恰当披露的风险。

三、货币资金的实质性程序

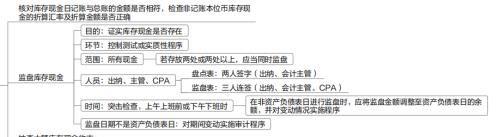

1.库存现金的实质性程序

库存现金的实质性程序

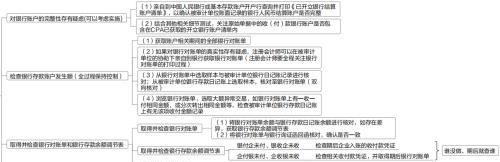

2.银行存款的实质性程序

银行存款的实质性程序

3.其他货币资金的实质性程序

其他货币资金的实质性程序

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请反馈,一经查实立刻删除内容。本文内容由快快网络小德创作整理编辑!