坏账计提方法有几种(坏帐计提方法会计政策)

导语:玩转坏账计提,你就是会计里的“大艺术家”

坏账准备的计提,在会计上属于“艺术”的范畴。这不仅需要依照公司的政策,另一方面,也需要结合具体的业务进行判断。

1. 依据公司的政策。

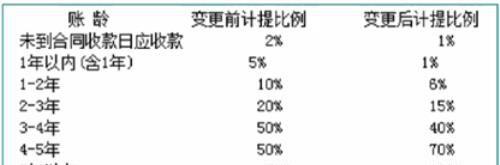

一般公司的坏账准备计提政策都是根据公司的所处行业和具体业务来进行制定的。政策当中一般有两个关键的要素,一是应收账款账龄,二是计提比例。对于多长时间的应收账款应该计提坏账,按照什么比例来计提,政策中都应该有明确的规定,比如对于快消品行业生产周期短,货物流转速度快那么坏账计提的账龄会相对较短,具体的比例是根据以往应收账款的实际回收情况,应收账款组合中的信用风险来进行制定的。比如对于账龄在30天到60天的,按照10%的比例计提。

值得注意的是所制定的政策并非是一成不变的,但实际当中有可能会根据应收账款信用风险的变化而变更会计估计。当出现类似的变更时候,一是要判断此项变更是否有充足的依据,二是要判断变更对于财务报表的影响,看其是否会影响财务报表的质量。特别是对于应收账款较大的企业较小的变动,则可能引起财务报表较大的影响。

比如之前三一重工在某一年将一年以内的应收账款坏账计提比例从5%调整到了1%,此项调整就影响了其前三季度增加净利润约4.7亿元,金额比较巨大,也引起了投资人的关注。

2. 对于个别情况的判断。

在应收账款计提坏账准备时,我们不仅要考虑公司的政策,更要结合具体客户以及该笔款项的实际应收情况。对于某些款项来说,虽然账龄已经超过了公司的政策规定,但是我们已经拿到了明确可靠的付款计划,那么可以做个别调整,而不需要进行坏账准备的计提。在某些情况下可能虽然该笔款项未达到计提坏账的账龄要求,但实际上对方客户已经出现了资金周转困难的明显迹象,那我们也应该考虑对该笔款项计提坏账准备。

因此坏账准备的计提不仅仅要考虑公司的政策,更要立足于具体应收账款的实际情况,才能做出准确的判断。

3. 计提坏账过程中的常见问题。

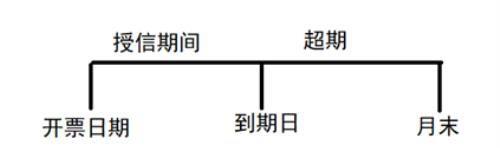

(1)账龄的计算

在实际当中,账龄不一定就是从开票日进行计算的,对于大部分的客户来说,可能都给予了一个授信期间,那么我们的账龄就是从到期日开始进行计算。实际当中要注意计算节点的把握以及系统当中的合理设置。

(2)回款销账的问题。

最好不要采用先进先出法进行销账,而是找到原始对应的发票,进行准确的销账,这样才能保证客户的发票都能反映出其真实的账龄,才能有助于坏账准备的判断和计提。

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请反馈,一经查实立刻删除内容。本文内容由快快网络小琪创作整理编辑!