成本管理会计核算方法(成本核算在管理会计中的作用)

导语:成本管理会计之成本核算的基本原理-第一节

摘要:学习成本管理会计第二章“成本核算的基本原理”对于企业成本管理、成本核算至关重要,主要目的在于了解成本核算的基本要求、程序、账簿设置和期间费用的核算;成本费用归依和分配及完工产品与在产品之间成本分配的方法。

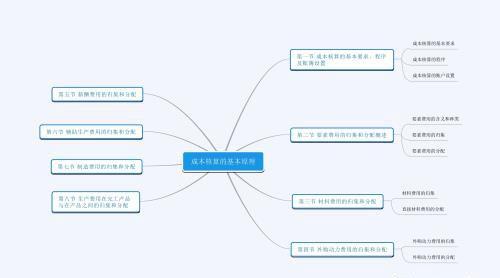

第一节 成本核算的基本要求、程序及账户设置

一、成本核算的基本要求

对不同时期、不同产品以及产成品和在产品之间正确的分摊费用。

(一)正确划分各种成本、费用界限

(二)做好成本核算的各项基础工作

1、健全原始记录

原始记录是企业生产经营活动中的具体经济业务的最初记载,是反映企业经济活动情况的第一手资料。

2、建立健全定额管理制度

(1)定额:在一定生产条件下对人力、财力、物力的消耗及占用所规定的正常数量标准。

(2)凡是能制定定额标准的,,都要通过科学方法、参照过去执行情况提前制定。

3、建立健全材料物资的计量、收发、领退和盘点制度

(1)计量工作是进行物资数量核算的依据,是保证物资安全、掌握数量变化的基础。

(2)生产过程中的材料物资的质量规格是否符合规定的要求关系到产品的质量和经济效益。

(3)材料价值和结转方法一经确定,应保持相对稳定,不能随意改变,以保持成本信息可比性。

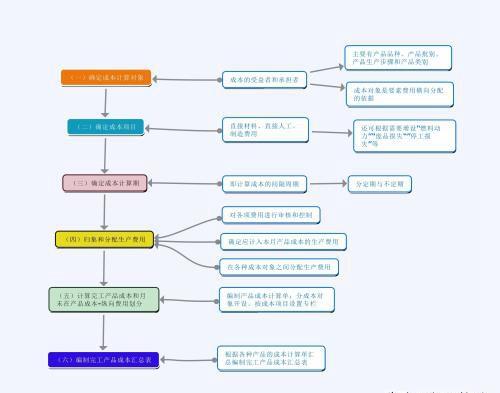

(三)选择适当的成本计算方法

1、应考虑企业生产类型的特点和管理的需要。

2、同一企业可采用一种成本计算方法,也可采用多种成本计算方法,一经确定,不得随意改变。

二、成本核算的程序

把生产经营过程中所发生的符合规定成本开支标准的支出计入有关特定成本对象的过程。

成本核算的一般程序实质是“正确划分五项费用、成本界限”。

三、成本核算的账户设置

(一)产品成本(生产费用)核算的账户设置

1、“生产成本”账户

(1)根据各生产单位任务的不同,分“基本生产”和“辅助生产”。

(2)辅助生产指为企业基本产生单位或其他部门服务而进行的产品生或劳务供应,如供水、供电、供汽等。

2、“制造费用”账户

(二)期间费用核算的账户设置

下设“管理费用”、“销售费用”和“财务费用”三个账户,期间费用账户的设置不同行业并无区别。

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请反馈,一经查实立刻删除内容。本文内容由快快网络小故创作整理编辑!