> 教育

税法2国际税收(税法二国际税收记忆口诀)

导语:国际税收概述_《税法二》高频考点 | 考呀呀

备考的考生朋友们,生活中总是会有各种各样的压力,有压力才会更有动力。没有压力就会轻飘飘的,没有作为;选择压力,坚持向前冲,才能成就自己,实现人生价值。

【内容导航】

概述

【所属章节】

本知识点属于《税法二》第三章-国际税收

【知识点】概述

概述

一、国际税收的概念

1.国际税收是指对在两个或两个以上国家之间开展跨境交易行为征税的一系列税收法律规范的总称。

2.国际重复征税、国际双重不征税、国际避税与反避税、国际税收合作是常见的国际税收问题和税收现象。

3.国家间对商品服务、所得、财产课税的制度差异是国际税收产生的基础。

4.国际税收的实质是国家之间的税收分配关系和税收协调关系。

国家间的税收分配关系是对同一课税对象由谁征税、征多少税的税收权益划分问题。

国家间税收分配是国际税收协调的结果。

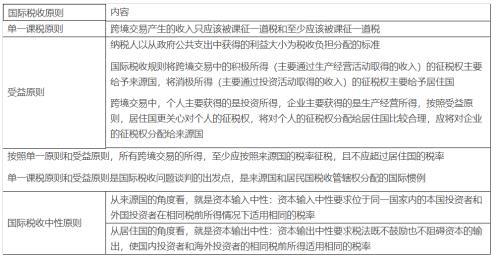

二、国际税收原则

国际税收规则需要解决对跨境交易的收入按什么标准征税,国家间如何分配征税权的问题。

(3)投资所得

一般采用以下三种标准确定不同投资所得来源地:

①权利提供地标准:反映了居住国或国籍国的利益。

②权利使用地标准:代表着非居住国的利益。

③双方分享征税权力:国际通常标准。

(4)不动产所得

以不动产的所在地或坐落地为判定标准。

(5)财产转让所得

【注意】税收管辖权的重叠,是国际重复征税问题产生的主要原因。

税收管辖权重叠的形式有:

收入来源地管辖权与居民管辖权的重叠。

居民管辖权与居民管辖权的重叠。

收入来源地管辖权与收入来源地管辖权的重叠。

总结:

本文内容由小悦整理编辑!