固定资产的税务处理主要规定有哪些(固定资产税额账务处理)

导语:速看!史上最最最详细固定资产税务处理

一、固定资产计税基础

1.外购的固定资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础。(重点)

2.自行建造的固定资产,以竣工结算前发生的支出为计税基础。(重点)

3.融资租入的固定资产,以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用作为计税基础;租赁合同未约定付款总额的,以该资产的公允价值和承租人在签订租赁合同过程中发生的相关费用为计税基础。

4.盘盈的固定资产,以同类固定资产的重置完全价值为计税基础。(重点)

5.通过捐赠、投资、非货币性资产交换、债务重组等方式取得的固定资产,以该资产的公允价值和支付的相关税费为计税基础。

6.改建的固定资产,除已足额提取折旧的固定资产和租入的固定资产以外的其他固定资产,以改建过程中发生的改建支出增加计税基础。

二、固定资产折旧的范围

计算应纳税所得额时,企业按照规定计算的固定资产折旧,准予税前扣除。但是,下列固定资产不得计算折旧扣除:

1.房屋、建筑物以外未投入使用的固定资产;

2.以经营租赁方式租入的固定资产——出租方提折旧;(重点)

3.以融资租赁方式租出的固定资产——承租方提折旧;(重点)

4.已足额提取折旧仍继续使用的固定资产;

5.与经营活动无关的固定资产;

6.单独估价作为固定资产入账的土地;

7.其他不得计算折旧扣除的固定资产。

三、固定资产折旧的计提方法

1.企业应当自固定资产投入使用月份的次月起计算折旧;停止使用的固定资产,应当自停止使用月份的次月起停止计算折旧;(同会计的处理)

2.企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。固定资产的预计净残值一经确定,不得变更;

3.固定资产按照直线法计算的折旧,(才)准予扣除。(不一定了!)

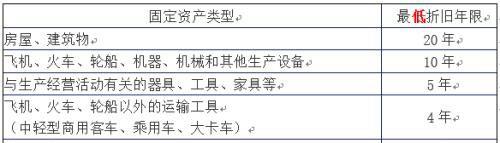

四、固定资产折旧的计提年限

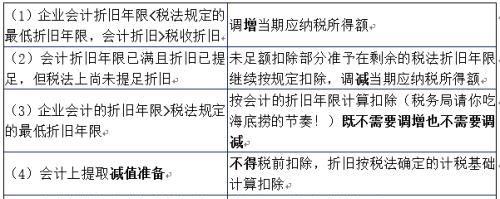

五、固定资产折旧的企业所得税处理

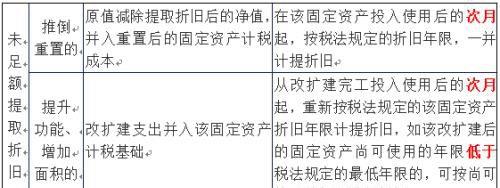

六、固定资产改、扩建的税务处理(企业对房屋、建筑物的处理)

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请反馈,一经查实立刻删除内容。本文内容由快快网络小德创作整理编辑!