资产的β值(资产值什么意思)

导语:「财管公式指南」如何理解企业资产β值与权益β值的转换

在财务管理中用,我们使用β值来衡量系统风险,在利用资本资产定价模型计算股权成本时,有如下公式:Rs=Rf+β×(Rm-Rf)。其中Rs为股权资本成本,Rf为无风险收益率,Rm为市场组合收益率,β值指的就是权益β。

在估计企业新项目投资现金流的折现率时,通常有两种方法:

1 使用公司的加权平均资本成本作为项目的折现率。这需要两个前提条件,其一是项目风险与当前企业经营风险相同,其二是公司继续采用同样的资本结构为项目筹资。

2 用可比公司法。当项目的风险与当前公司的经营风险显著不同时,就需要找经营同类业务的可比上市公司,用该公司的β值卸载该公司的财务杠杆后,得出项目资产的β值,再用资产β值加载目标公司的财务杠杆,计算出本公司经营该项目的β值,用公式表达如下:

卸载可比公司财务杠杆

β资产=β权益÷(1+(1-所得税率)×(负债/权益))

加载目标公司财务杠杆

β权益=β资产×(1+(1-所得税率)×(负债/权益))

对于这个公式,教材里没有做过多的介绍和原理解析,为了更深入的理解识记该公式,我们可以从三个方面入手:

1 β资产与β权益的关系

企业经营面临着两个风险,经营风险和财务风险。经营风险来自于固定的经营成本,财务风险来自于固定的财务成本,进一步讲,财务风险源自于企业的负债行为。

我们文章开始提到的权益β既包含经营风险对系统风险的敏感程度,也包含财务风险对系统风险的敏感程度。

所以去掉β权益中的财务风险,就是资产的β值,它只包含经营风险。向下引申可以得出,当企业没有负债,全部是权益资本时,β权益=β资产;当企业有负债行为,β权益>β资产。

2 转换公式的理论基础是什么

β权益由资本资产模型计算得出,卸载和加载财务杠杆公式的理论教材中没有提及,笔者根据公式推算,它的计算基础是有税的MM定理,基础公式是:杠杆企业价值=无杠杆企业价值+债务利息的抵税现值

债务利息抵税现值,即各期利息所抵减的所得税现金流,按照企业债务成本折现加总计算,根据固定年金折现公式可知,债务利息抵税现值=(企业负债×债务成本×所得税率)/债务成本=企业负债×所得税率,这个值也被称之为税盾。

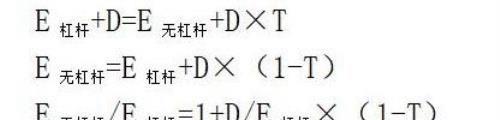

我们用E表示权益,D表示负债,T表示所得税率,对杠杆企业价值=无杠杆企业价值+债务利息的抵税现值的MM定理基本公式进行变形:

无杠杆权益和有杠杆权益之间的关系系数为1+D/E杠杆×(1-T),这也是两个β值之间转换系数的由来。

3 公式怎么记

我们已经知道β权益要大于β资产(“大权小资”),二者的关系系数大于1,所以由β权益转为资产时,除以系数(卸载)让它变小,反之乘以系数(加载)令其变大。

最后,如果在考试里,同一家公司对新项目采用和当前不同的目标资本结构筹资,这时虽然没有提到可比公司,同样要把本公司的β值卸载财务杠杆之后加载项目的财务杠杆,计算项目折现率。

免责声明:本站部份内容由优秀作者和原创用户编辑投稿,本站仅提供存储服务,不拥有所有权,不承担法律责任。若涉嫌侵权/违法的,请反馈,一经查实立刻删除内容。本文内容由快快网络小故创作整理编辑!